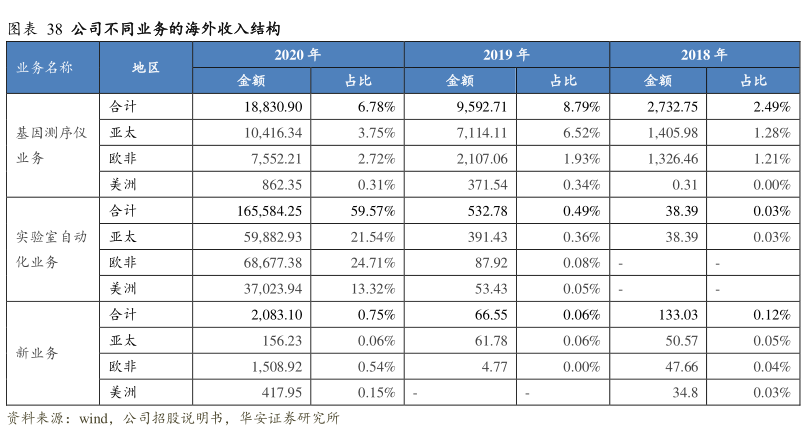

图表内容

图表38公司不同业务的海外收入结构

2020年

2019年

2018年

业务名称

地区

金额

占比

金额

占比

金额

占比

合计

18.830.90

6.78%

9

592.71

8.79%

2.732.75

2.49%

基因测序仪

亚太

10

416.34

3.75%

7

114.11

6.52%

1.405.98

1.28%

业务

欧非

7

552.21

2.72%

2.107.06

1.93%

1

326.46

1.21%

美洲

862.35

0.31%

371.54

0.34%

0.31

0.00%

合计

165.584.25

59.57%

532.78

0.49%

38.39

0.03%

实验室自动

亚太

59

882.93

21.54%

391.43

0.36%

38.39

0.03%

化业务

欧非

68

677.38

24.71%

87.92

0.08%

美洲

37.023.94

13.32%

53.43

0.05%

合计

2.083.10

0.75%

66.55

0.06%

133.03

0.12%

亚太

156.23

0.06%

61.78

0.06%

50.57

0.05%

新业务

欧非

1

508.92

0.54%

4.77

0.00%

47.66

0.04%

美洲

417.95

0.15%

34.8

0.03%

资料来源:wind

公司招股说明书,华安证券研究所