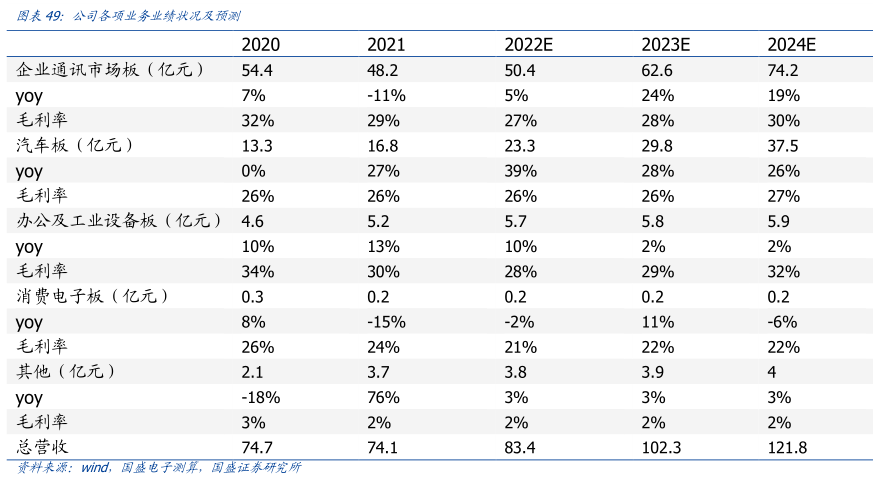

图表内容

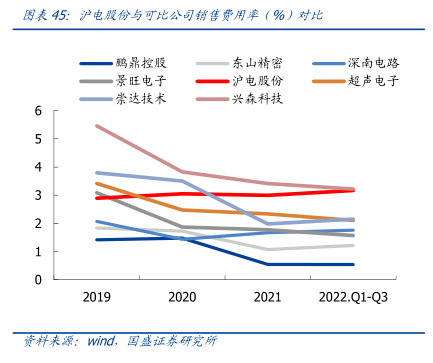

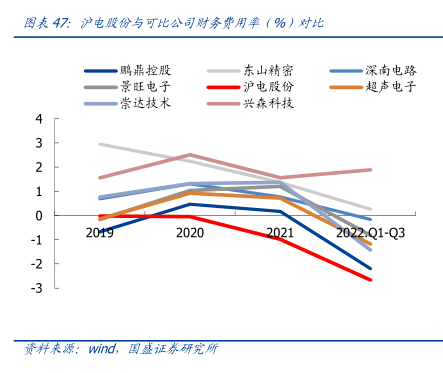

图表47沪电股份与可比公司财务费用率(%)对比

一鹏鼎控股

东山精密

深南电路

景旺电子

沪电股份

一超声电子

崇达技术

兴森科技

-1

20201-Q3

-2

-3

研究报告节选:

核心假设: 公司作为国内领先的企业通讯板以及汽车板厂商,将享受自身产品高竞争力以及行业高景气增长所带来的持续增长。 企业通讯板:企业通讯板市场短期受下游需求疲软影响,预计短期业绩承压,给予 2022年 5%业绩增速以及 27%毛利率水平。长远来看,公司企业企业通讯板客户涵盖国内外下游知名客户,产品定位高端。中长期业绩增速及毛利率将逐步修复,预计 2024 年同比增收达 19%,对应毛利率修复至 30%。