图表内容

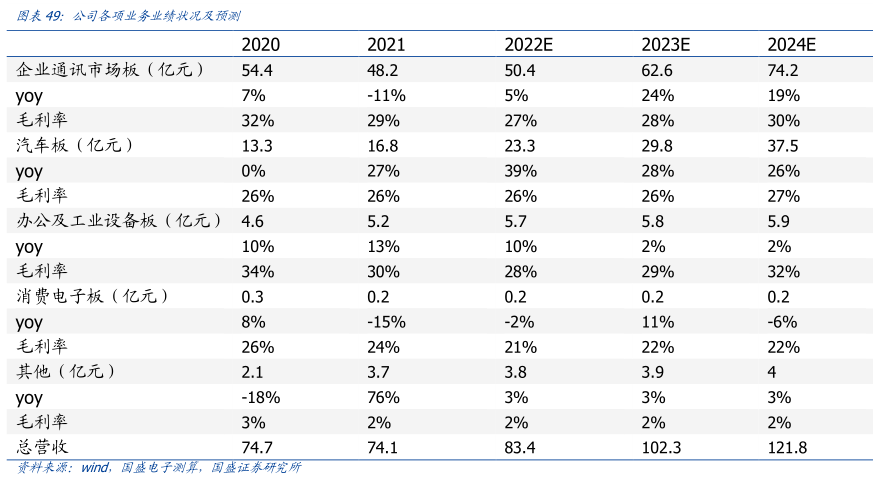

图表49:公司各项业务业绩状况及预测

2022E

2023E

2024E

企业通讯市场板(亿元)

54.4

48.2

50.4

62.6

74.2

yoy

7%

-11%

5%

24%

19%

毛利率

32%

29%

27%

28%

30%

汽车板(亿元)

13.3

16.8

23.3

29.8

37.5

yoy

0%

27%

39%

28%

26%

毛利率

26%

26%

26%

26%

27%

办公及工业设备板(亿元)

4.6

5.2

5.7

5.8

5.9

yoy

10%

13%

10%

2%

2%

毛利率

34%

30%

28%

29%

32%

消费电子板(亿元)

0.3

0.2

0.2

0.2

0.2

yoy

8%

-15%

-2%

11%

-6%

毛利率

26%

24%

21%

22%

22%

其他(亿元)

2.1

3.7

3.8

3.9

yoy

-18%

76%

3%

3%

3%

毛利率

3%

2%

2%

2%

2%

总营收

74.7

74.1

83.4

102.3

121.8