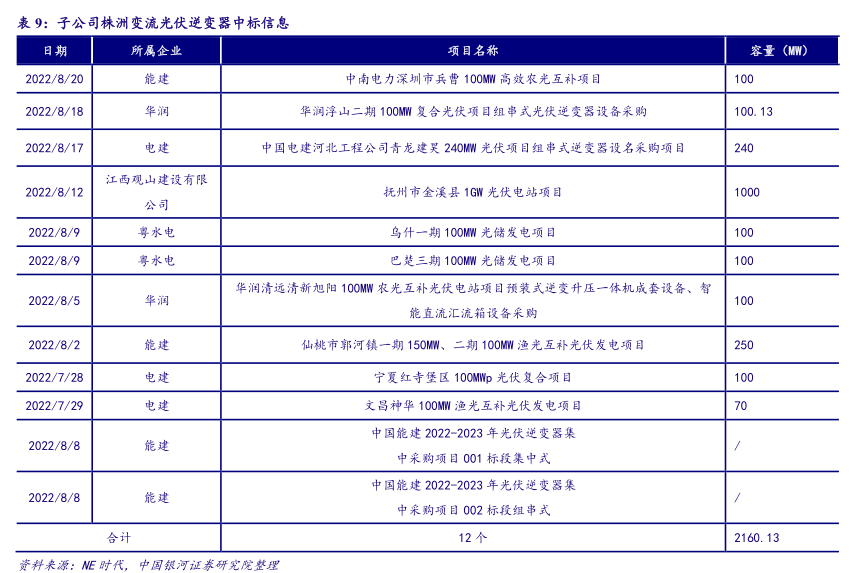

图表内容

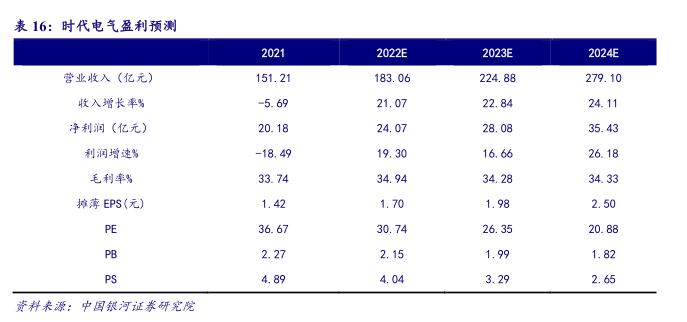

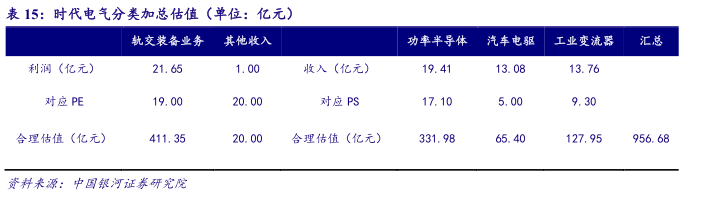

表15:时代电气分类加总估值(单位:亿元)

轨交装备业务

其他收入

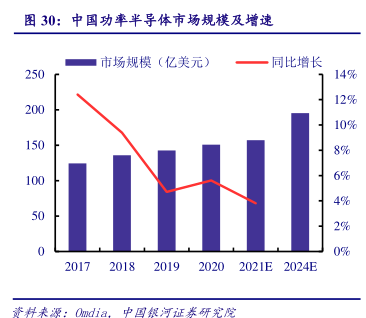

功率半导体

汽车电驱

工业变流器

汇总

利涧(亿元)

21.65

1.00

收入(亿元)

19.41

13.08

13.76

对应PE

19.00

20.00

对应PS

17.10

5.00

9.30

合理估值(亿元)

411.35

20.00

合理估值(亿元)

331.98

65.40

127.95

956.68

研究报告节选:

我们参考公司历史轨交装备业务净利率水平,给与公司轨交业务净利率为 17%,我们预计公司 22-24 年轨交装备业务 EPS 分别为 1.52、1.61、1.77,对应轨交业务 22 年 PE 估值为 19X,预计公司 2022 年轨交业务估值贡献为 411 亿元;功率半导体业务预期 22 年收入为 19.41 亿元,对应可比公司 P/S 为 17.1X,估值贡献约为 332 亿元;汽车电驱业务预期 22 年收入 13.08亿元,结合公司出众的一体化能力,利用自身功率器件和优质下游客户,能够获得更高的利润率水平,因此公司在电驱领域溢价能力远超市场平均水平,我们给与公司 PS 5X 水平,估值贡献约为 65.40 亿元;工业变流器预期 22 年收入 13.76 亿元,对应可比公司估值 9.3X,估值贡献约为 128 亿元。综合其他业务收入,我们认为公司合理市值水平为 960 亿元。