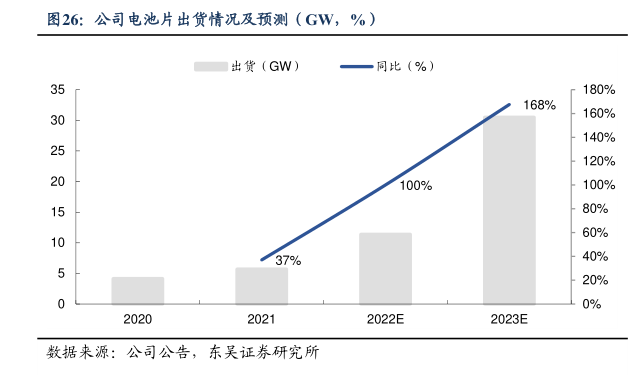

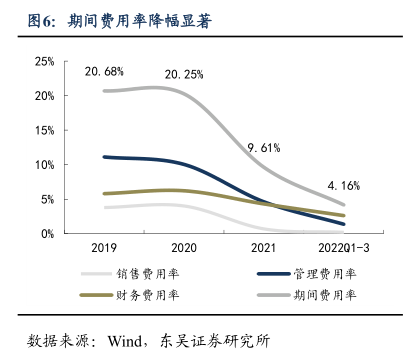

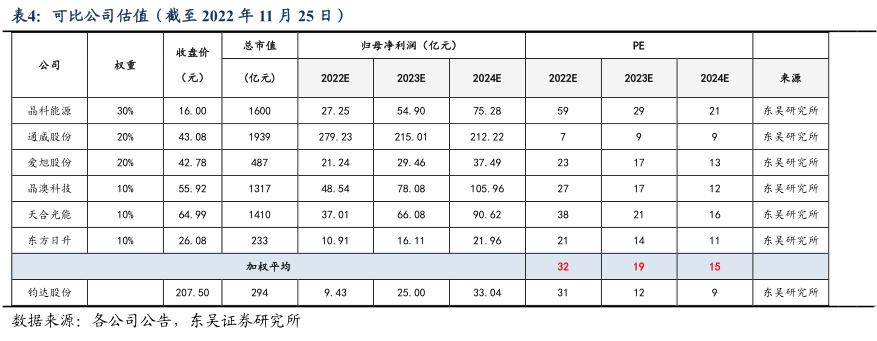

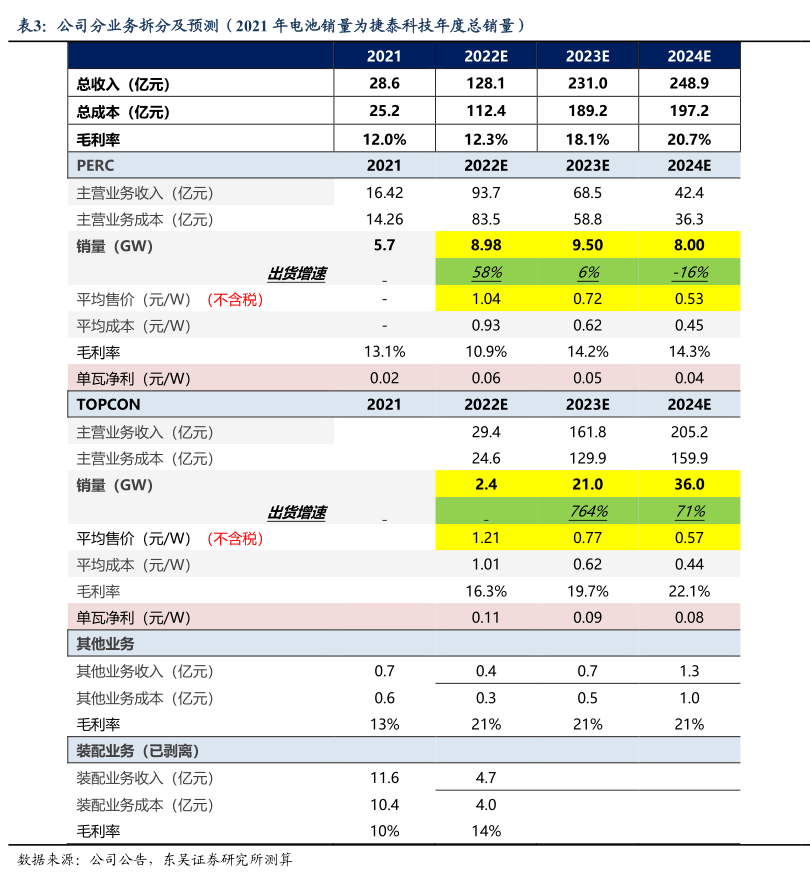

图表内容

图16:2022年电池行业格局预测(按出货量,GW)

钧达(捷

其他

泰)

23.6%

3.7%

14.4%

爱旭

11.2%

隆基

12.8%

晶科

13.5%

晶澳

11.2%

9.6%

数据来源:Solarzoom

东吴证券研究所测算

研究报告节选:

电池集中度提升,龙头恒强。2021 年受疫情、硅料短缺的影响,电池盈利低迷,行业扩产意愿不足,落后产能陆续出清,CR5 市占率为 48%。2022 年行业供需格局变化,电池环节盈利提升,龙头优势产能供货能力显现,我们预计 CR5 达 59%,2023 年集中度将继续提升,CR5 有望进一步提升至约 65%。钧达在上一轮产业周期中扩产充分,光伏电池市占率提升迅速,2022/2023 年将分别提升至 3.7%/6.9%,同增 1.0/3.2pct,行业地位不断跃升。