图表内容

5.0%、5.1%a

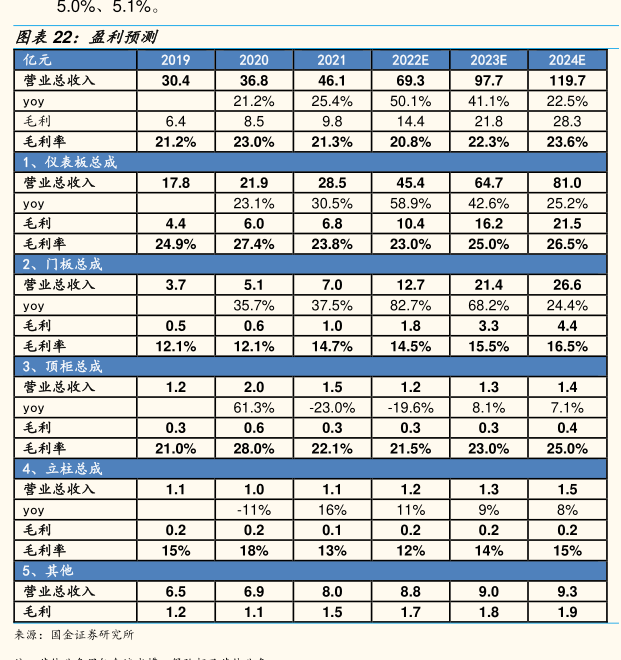

图表22:盈利预测

亿元

2022E

2023E

2024E

营业总收入

30.4

36.8

46.1

69.3

97.7

119.7

yoy

21.2%

25.4%

50.1%

41.1%

22.5%

毛利

6.4

8.5

9.8

14.4

21.8

28.3

毛利率

21.2%

23.0%

21.3%

20.8%

22.3%

23.6%

1、仪表板总成

营业总收入

17.8

21.9

28.5

45.4

64.7

81.0

yoy

23.1%

30.5%

58.9%

42.6%

25.2%

毛利

4.4

6.0

6.8

10.4

16.2

21.5

毛利率

24.9%

27.4%

23.8%

23.0%

25.0%

26.5%

2、门板总成

营业总收入

3.7

5.1

7.0

12.7

21.4

26.6

yoy

35.7%

37.5%

82.7%

68.2%

24.4%

毛利

0.5

0.6

1.0

1.8

3.3

4.4

毛利率

12.1%

12.1%

14.7%

14.5%

15.5%

16.5%

3、顶柜总成

营业总收入

1.2

2.0

1.5

1.2

1.3

1.4

yoy

61.3%

-23.0%

-19.6%

8.1%

7.1%

毛利

0.3

0.6

0.3

0.3

0.3

0.4

毛利率

21.0%

28.0%

22.1%

21.5%

23.0%

25.0%

4、立柱总成

营业总收入

1.1

1.0

1.1

1.2

1.3

1.5

yoy

-11%

16%

11%

9%

8%

毛利

0.2

0.2

0.1

0.2

0.2

0.2

毛利率

15%

18%

13%

12%

14%

15%

5、其他

营业总收入

6.5

6.9

8.0

8.8

9.0

9.3

毛利

1.2

1.1

1.5

1.7

1.8

1.9