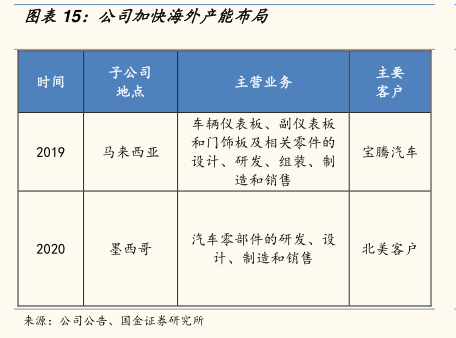

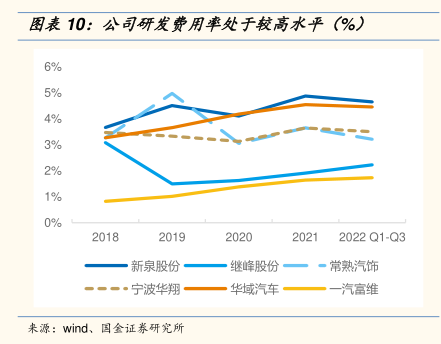

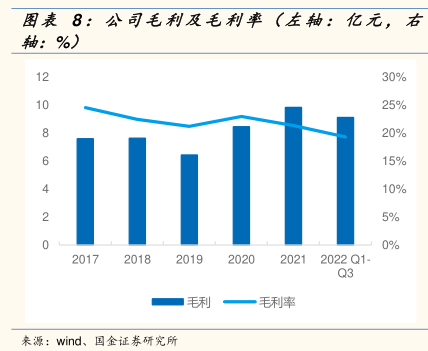

图表内容

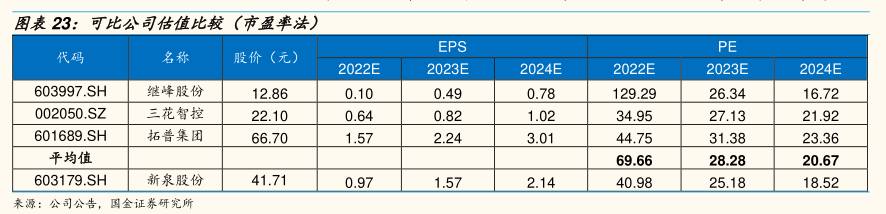

图表23:可比公司估值比较(市盈率法)

EPS

PE

代码

名称

股价(元)

2022E

2023E

2024E

2022E

2023E

2024E

603997.SH

继峰股份

12.86

0.10

0.49

0.78

129.29

26.34

16.72

002050.SZ

三花智控

22.10

0.64

0.82

1.02

34.95

27.13

21.92

601689.SH

拓普集团

66.70

1.57

2.24

3.01

44.75

31.38

23.36

平均值

69.66

28.28

20.67

603179.SH

新泉股份

41.71

0.97

1.57

2.14

40.98

25.18

18.52

来源:公司公告,国全证券研究所