图表内容

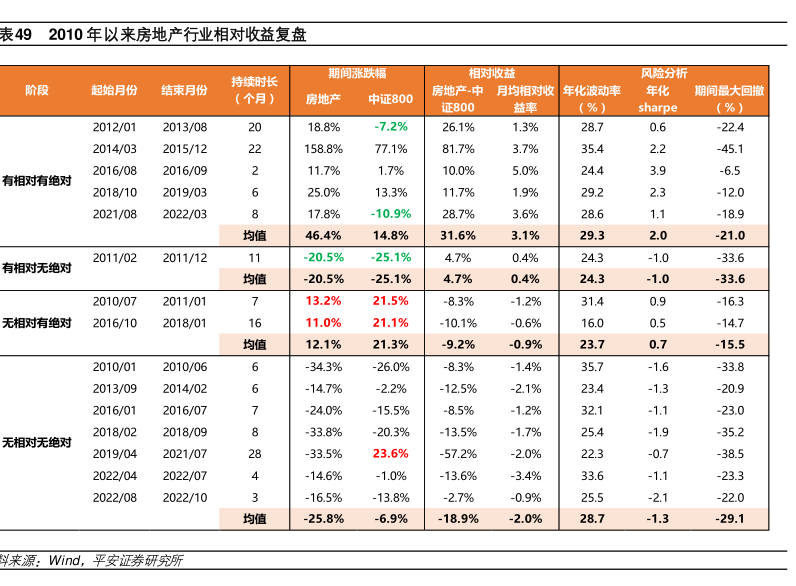

表492010年以来房地产行业相对收益复盘

期间涨跌幅

风险分析

持续时长

相对收益

阶段

起始月份

结束月份

房地产.中月均相对收

(个月)

年化波动率

房地产

中证800

年化

期间最大回撤

证800

益率

(%)

sharpe

(%)

2012/01

2013/08

18.8%

-7.2%

26.1%

1.3%

28.7

0.6

-22.4

2014/03

2015/12

158.8%

77.1%

81.7%

3.7%

35.4

2.2

-45.1

2016/08

2016/09

11.7%

1.7%

10.0%

5.0%

24.4

3.9

-6.5

有相对有绝对

2018/10

2019/03

25.0%

13.3%

11.7%

1.9%

29.2

2.3

-12.0

2021/08

2022/03

17.8%

-10.9%

28.7%

3.6%

28.6

1.1

-18.9

均值

46.4%

14.8%

31.6%

3.1%

29.3

2.0

-21.0

2011/02

2011/12

-20.5%

-25.1%

4.7%

0.4%

24.3

-1.0

-33.6

有相对无绝对

均值

-20.5%

-25.1%

4.7%

0.4%

24.3

-1.0

-33.6

2010/07

2011/01

13.2%

21.5%

-8.3%

-1.2%

31.4

0.9

-16.3

无相对有绝对

2016/10

2018/01

11.0%

21.1%

-10.1%

-0.6%

16.0

0.5

-14.7

均值

12.1%

21.3%

-9.2%

-0.9%

23.7

0.7

-15.5

2010/01

2010/06

-34.3%

-26.0%

-8.3%

-1.4%

35.7

-1.6

-33.8

2013/09

2014/02

-14.7%

-2.2%

-12.5%

-2.1%

23.4

-1.3

-20.9

2016/01

2016/07

-24.0%

-15.5%

-8.5%

-1.2%

32.1

-1.1

-23.0

2018/02

2018/09

-33.8%

-20.3%

-13.5%

-1.7%

25.4

-1.9

-35.2

无相对无绝对

2019/04

2021/07

-33.5%

23.6%

-57.2%

-2.0%

22.3

-0.7

-38.5

2022/04

2022/07

-14.6%

-1.0%

-13.6%

-3.4%

33.6

-1.1

-23.3

2022/08

2022/10

-16.5%

-13.8%

-2.7%

-0.9%

25.5

-2.1

-22.0

均值

-25.8%

-6.9%

-18.9%

-2.0%

28.7

-1.3

-29.1

斜来源,Wind

平安证券研究所