图表内容

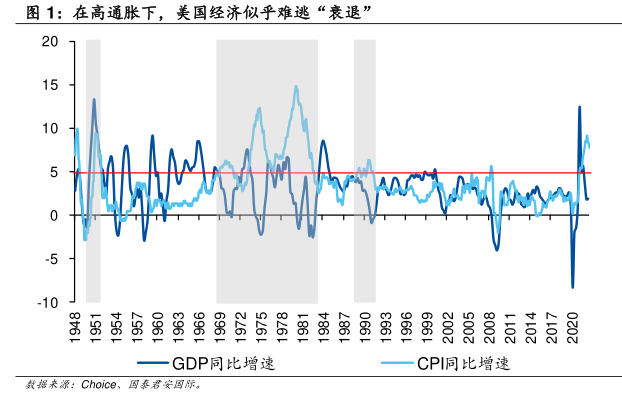

图1:在高通胀下,美国经济似乎难逃“衰退”

GDP同比增速

CPI同比增速

数据来源:Choice、

研究报告节选:

在过去的一年中,对通胀尤其是欧美通胀的讨论是海外宏观研究的焦点。通胀上行的起点事实上在 2021 年下半年已经隐现,但市场却没有给予足够的重视。当时的多数分析认为通胀主要来自于“供应链断裂”,与此同时,“气候变化”导致的对于传统能源的投资减少,也被认为会在一定程度上推高通胀。总体而言,站在 2022 年初的视角上,发达经济体出现的通胀更像是一个供给侧的问题,一旦新冠疫情慢慢平复,各种补贴在疫后消退,通胀理应会回归到常态的 2%左右的水平。 这样的希望在今年的俄乌冲突爆发后成为了泡影。当能源和商品价格连续暴涨,欧洲面临“断气”危机,欧美的实际通胀水平居高不下时,市场预期开始逐步转向,美联储的货币政策也开始走向紧缩。 在美联储连续的“鹰派”加息后,美国的利率水平已经升至 2008 年金融危机以来的最高点,当下市场普遍预期本轮加息的“终点”利率水平为 5%左右。考虑到美国的主要通胀指标都已经出现了见顶回落的迹象,因此美联储本轮加息将渐入尾声。这是对 2023 年海外经济展望的第一个基本判断,这几乎也是市场的共识。 在这个共识的基础上,市场其实博弈的是美国利率是否会在明年的某个时点出现明确的拐点。利率拐点背后显然有另一个更加重要的考量,即在持续加息后,美国经济会在 2023 年的某个时点陷入“衰退”。从历史上来看,在相对较高的通胀环境下,美国经济都陷入了“衰退”,这也成为本轮美国经济“衰退”的历史寓言。而关于“衰退”时点的市场预期则是明年的第二和第三季度,即明年年中前后。