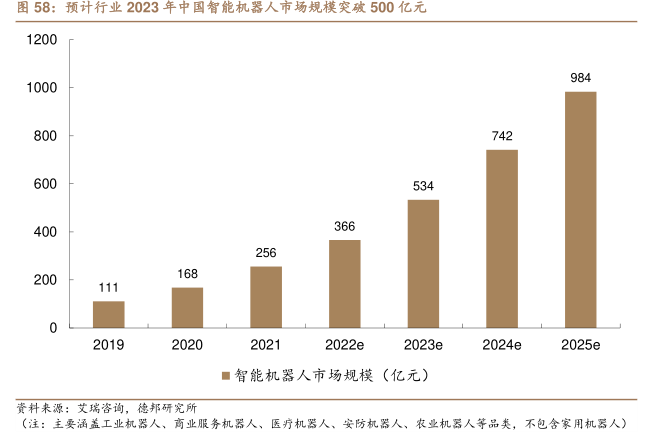

图表内容

图56:工业机器人产业链

核心零部件

工业机器人整机

系统集成

伺服系统

关节型机器人

焊接、喷涂

并联机器人

减速器

SCARA机器人

控制系统

直角坐标机器人

柔性机器人

钧售代理、本地合作等

资料来源:埃夫特招般说明书,德邦研究所

研究报告节选:

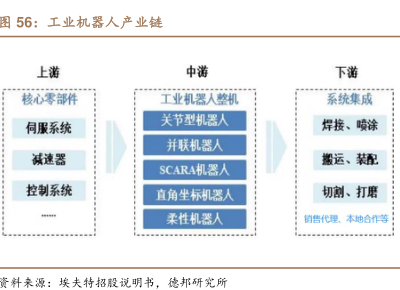

策略年度报告 工业机器人产业可分为核心零部件、整机制造和系统集成三大核心环节,中国本土企业亟需重点突破产品主要包括多关节机器人产品、平面多关节机器人产品。工业机器人产业链上游主要为伺服系统、减速器、控制器等核心零部件和齿轮、涡轮、蜗杆等关键材料。减速器、伺服系统(包括伺服电机和伺服驱动)及控制器是工业机器人的三大核心零部件,直接决定工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要的作用。产业链中游是工业机器人整机制造。产业链下游主要面向终端用户及市场应用,包括系统集成、销售代理、本地合作、工业机器人租赁、工业机器人培训等第三方服务。据埃夫特招股说明书,中国本土企业亟需重点突破产品主要包括多关节机器人产品、平面多关节机器人产品。在该等领域,国产机器人分别占 21.50%、11.30%。外资仍然占有绝对市场份额,国内厂商需要在该领域实现重大突破。