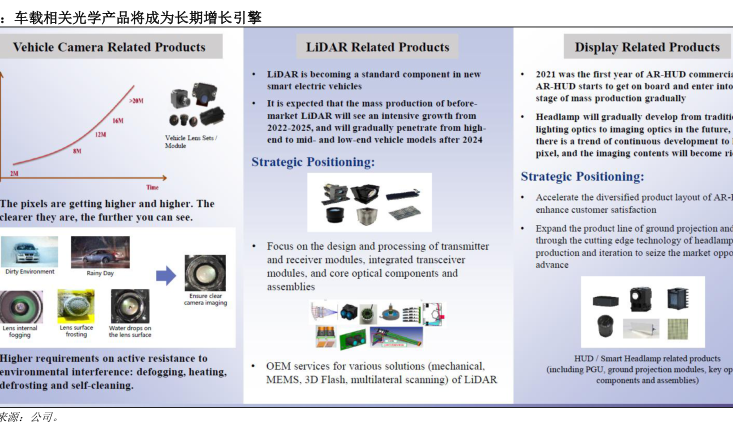

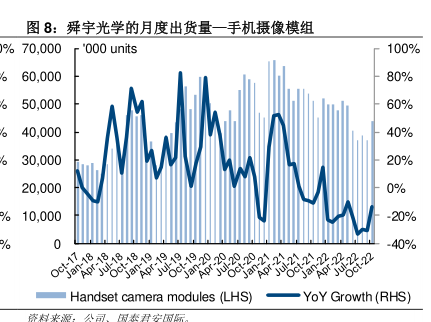

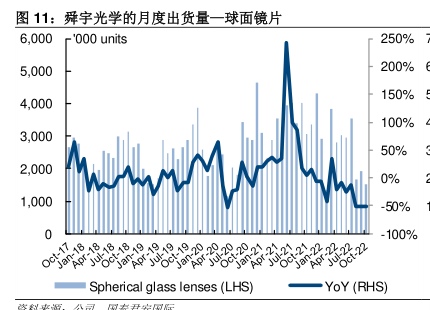

图表内容

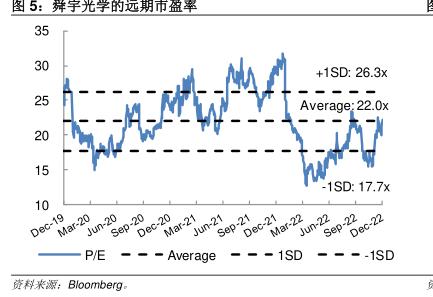

图5:舜宇光学的远期市盈率

+1SD:26.3x

Average:22.0x

-1SD:17.7×

ar-20

Dec-1

Jun

Sep-20

ec

Mar-2

un-21

Mar-22

Dec-22

Sep

P/E

--Average

资料来源:

Bloomberg.

研究报告节选:

估值及投资评级 我们给予公司“收集”的投资评级。之前来自外部环境的不利影响已反映在股价上。我们预计公司入围三星的供应链将稳定手机相关业务。公司在研发方面的投入已在行业内形成了自身的竞争护城河。我们预计汽车相关业务将推动第二条增长曲线,而 AR/VR业务将在可预见的未来结出硕果。 我们给予 131.00 港元的目标价。我们根据舜宇光学的历史市盈率交易区间对其进行估值。从长期视角来看,我们以人民币 4.981元的公司 2024 年每股盈利为基础进行估值推移。考虑到坚实的基本面和出货量的边际复苏,我们采用 24.0 倍的目标市盈率,这相当于(i)与加 1 个标准差的 36 个月平均远期市盈率一致预期相比有 8.7%的折让,以及(ii)与 36 个月平均远期市盈率一致预期相比有 9.2%的溢价。我们亦采用了 0.912 的人民币/港元汇率假设。 催化剂:(1)手机镜头业务复苏快于预期;(2)智能汽车及电动车的规格升级;(3)AR/VR 业务的战略布局见成效。 风险提示:(1)与疫情相关的不确定性;(2)中美紧张局势升级。 图 5:舜宇光学的远期市盈率