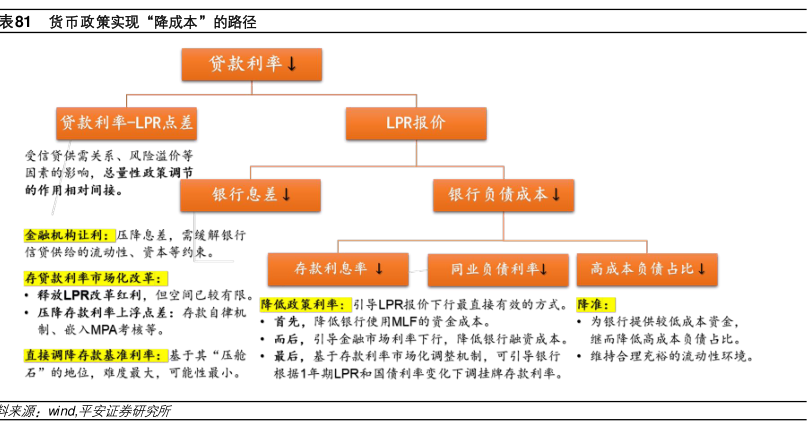

图表内容

表81货币政策实现“降成本”的路径

贷款利率↓

贷款利率-LPR

点差

LPR报价

受信贷供需关系、风险溢价等

因素的影响,总量性政策调节

的作用相对间接。

银行息差↓

银行负债成本↓

金触机构让利:压降息差,需缓解银行

信货供给的流动性、资本等约来。

存款利息率山

同业负债利率山

高成本负债占比↓

·释放LPR改革红利,但空间已较有限。

·压降存款利率上浮点差:存款自律机

降低政策利毕:引导LPR报价下行最直接有效的方式。停准:

制、嵌入MPA考核等。

·首先,降低银行使用MLF的资金成本。

·为银行提供较低成本资金,

·而后,引导金融市场利率下行,降低银行融资成本。继而降低高成本负债占比。

直接调降存故基准利单:基于其“压舱·最后,基于存款利率市场化调整机制,可引导级行·维持合理充裕的流动性环境。

石”的地位,难度最大,可能性最小。

根据1年期LPR和国债利率变化下调桂牌存款利率。

到来源:Mind

平安证券研究所