图表内容

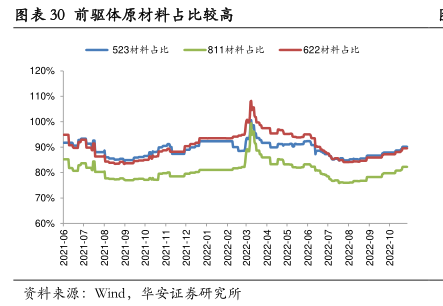

图表30前驱体原材料占比较高

523材料占比一811材料占比一622材料占比

120%

110%

100%

90%

80%

70%

60%

资料来源:Wind

华安证券研究所

研究报告节选:

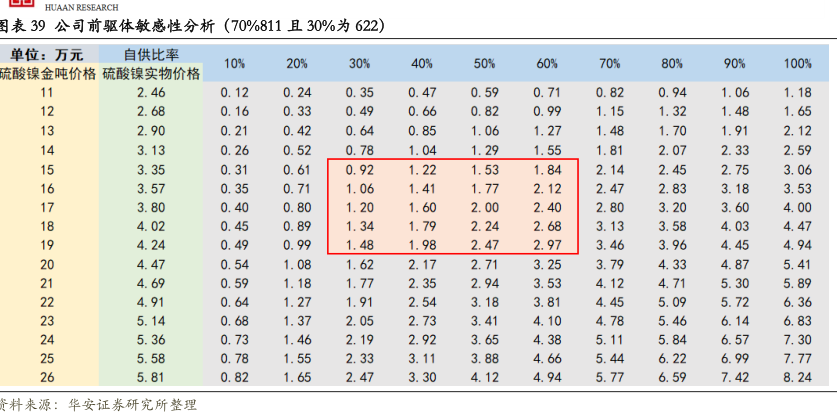

高镍低钴大趋势下,镍布局成为上游重点。上文分析可知,8 系及 8 系以上的高镍前驱体是未来的发展方向,叠加镍价自 2022 年以来稳定保持在 20000 美金/吨以上,通过观察 811 前驱体,单吨前驱体中镍原材料的价格和售价之比,我们发现这个比率目前(2022 年 10 月)超过了 65%,也就是原材料中的镍,基本占据了前驱体售价的三分之二,因此我们可以认为,谁掌握了镍的供给,谁才能在未来前驱体厂商的竞争中真正胜出。在这样的背景下,对于镍的自供布局将成为前驱体厂商争夺的重点。