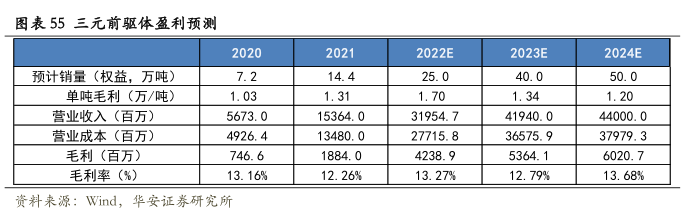

图表内容

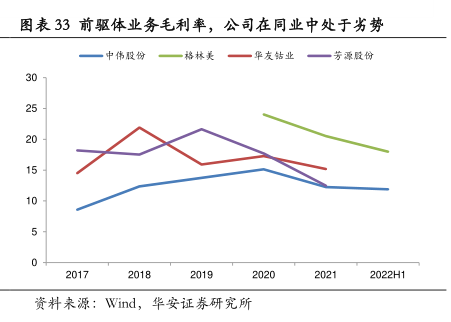

图表33前驱体业务毛利率,公司在同业中处于劣势

一中伟股份一格林美一华友钻业—芳源胶份

2022H1

资料来源:Wind

华安证券研究所

研究报告节选:

长期以来,相比于华友钴业和格林美等友商,公司在镍钴等原材料的冶炼端处于劣势地位。尽管公司凭借技术优势在出货量上站稳了脚跟,但是由于长期以来公司在原材料的自供上处于劣势,因此虽然公司在技术中的优势获取了相对更高的加工费用,但是在毛利率上相比友商却处于落后的位置,观察公司和华友钴业、格林美以及芳源股份这三家主要竞争对手在三元前驱体业务上的毛利率,我们发现公司长期以来较大幅度落后于格林美和华友钴业,在 2022 年 H1 上游价格涨幅较大的情况下,公司前驱体毛利率下降为 11.89%,相比于格林美的 18.01%差距较大,这也更加凸显出原材料布局对于前驱体厂商的重要性。