图表内容

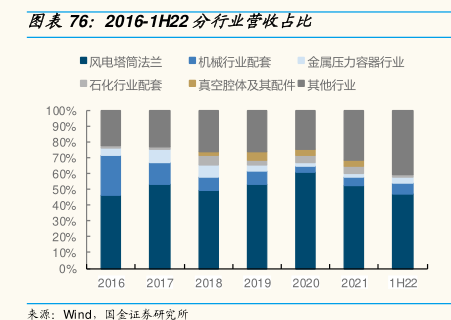

图表76.:20161H22分行业营收占比

■风电塔筒法兰

■机械行业配套

·金属压力容器行业

■石化行业配套

■真空腔体及其配件■其他行业

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1H22

来源:Mnd

国金证券研究所

研究报告节选:

公司业绩短期有所承压,伴随风电装机需求增长有望回升。受益风电行业驱动,2016-2021 年公司营收 CAGR 为 29.52%,归母净润 CAGR 达36.08%。2020 年国内风电抢装潮下,业绩创历史新高,公司营收同比达66.61%,归母净利润同比达 459%。21 年公司业绩在前一年高基数情况下同比微降。22 年前三季度公司业绩下滑明显,主要系疫情及外部因素影响风电整体装机不及预期,同时需求放缓下招标价格竞争激烈,公司产品有所降价,公司业绩短期有所承压。预计随着风电平价化背景下,行业需求周期转成长,新增装机有望实现持续增长,公司业绩规模有望回升。