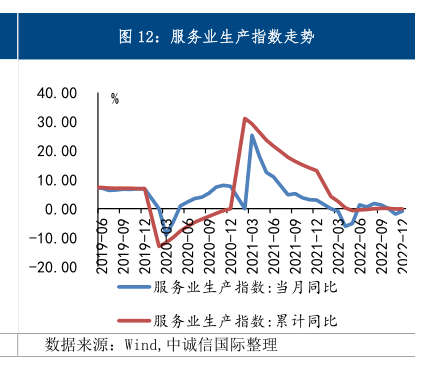

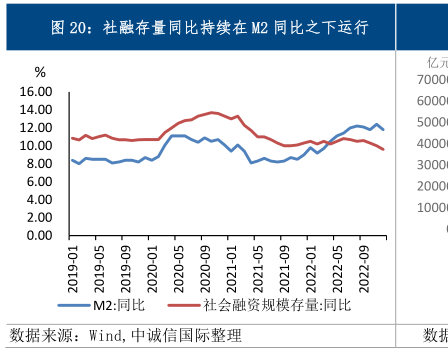

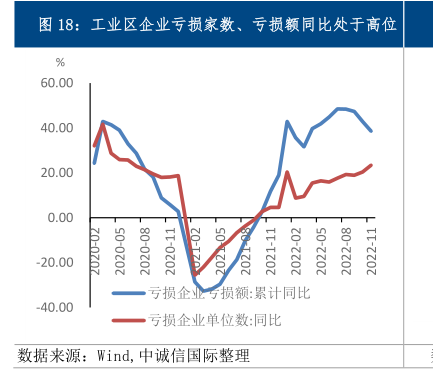

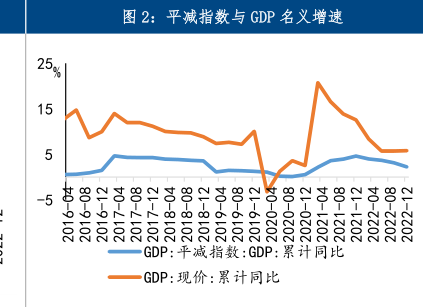

图表内容

图24:财政收支压力加大

图25:可用于调节预算的资金规模或锐减

亿元

亿元

-10000

-30000

-50000

-70000

■地方财政结余资金余额

■一般公共预算赤字■政府性基金收支差额

■中央预算稳定调节基金余额

数据来源:Wind

中诚信国际宏观债务数据库

数据来源:Wind

中诚信国际整理

研究报告节选:

仍 需 持 续 资 产 负 债 表 演 化 。 近 三 年 来 , 在疫 情 冲 击 导 致 经 济 整 体 疲 弱 以 及 预 期 走弱的背景下 ,微 观主体信心不足,非金融企业部门、居民部门杠杆率增长均有放缓,微观主体预期偏弱之下企业和居民部门均面临一定的缩表压力。据我们 估算,到 2022年底非金融企业部门杠杆率或为 171.8%,较 2017 年 180.3%的历史高点回落近 9 个百分 点 , 需 要 警 惕 企 业 部 门 资 产 负 债 表 持 续 收 缩 可 能 导 致 的 “ 债 务 - 通 缩 ” 风 险 。 受 房地产市场低 迷、 居民房贷增长放缓以及疫情冲击之下居民谨慎性动机增强等因素影响,2020 年以来居民部门杠杆率持续波动回落,这是金融危机以来首次出现这一现象 ,预计截至 2022 年末居民部门杠杆率将回落至 66.6%,较 2020 年底的高点回落 1.7 个百分点,较 2021 年回落 1.6 个百分点。展望 2023 年,虽然随着经济修复预期加强,企业与居民预 期偏 弱的情况或将有所改观,但 资产负 债表缩 表态势或将有所缓解,但在经济修复仍 然面 临多重压力、预期整体偏弱情况下,仍需持续关注资产负债表演化,警惕资产负 债表 衰退风险。 此外,地方政府虽有扩表动机,但在疫情反复叠加土地财政弱化下, 近两 年地方财政收支矛盾 加剧。 虽然 在近年已实施较大规模减税降费的基础上,2023 年留抵退税对财政收入的拖累预计将减弱,叠加非税收入有望延续增长以及房地产市场或逐步企稳,2023 年地方财政仍有支撑因素。但受疫情冲击影响,财政结余资金大幅下降,2023 年可用于调节预算的资金规模或锐减,且央行继续上缴利润存在不确定性,将对后续地方政府扩表形成一定制约 。