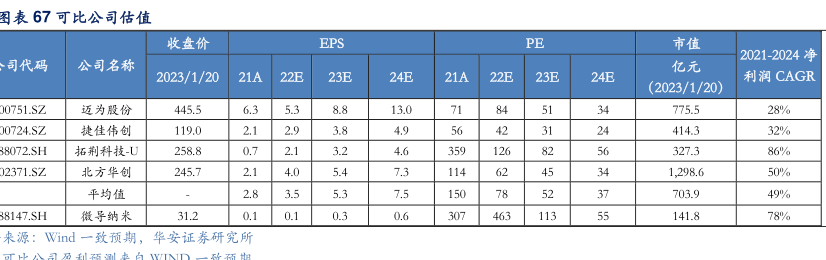

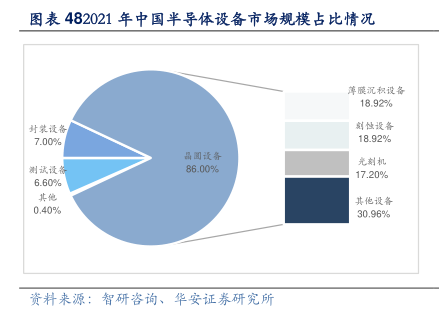

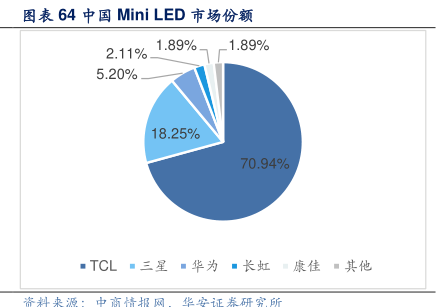

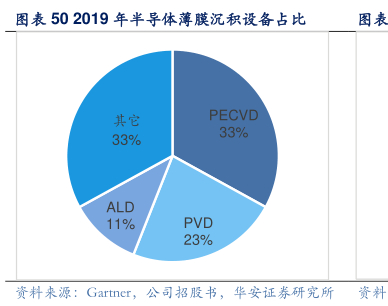

图表内容

图表122019-2022前三季度的营业收入及同比增速

4.5

80%

4.0

70%

3.5

60%

3.0

50%

2.5

40%

2.0

1.5

30%

1.0

20%

0.5

10%

0.0

0%

Q1-Q3

营业收入(亿元)

一◆一同比增速(%,右轴)

资料来源:WIND

华安证券研究所

研究报告节选:

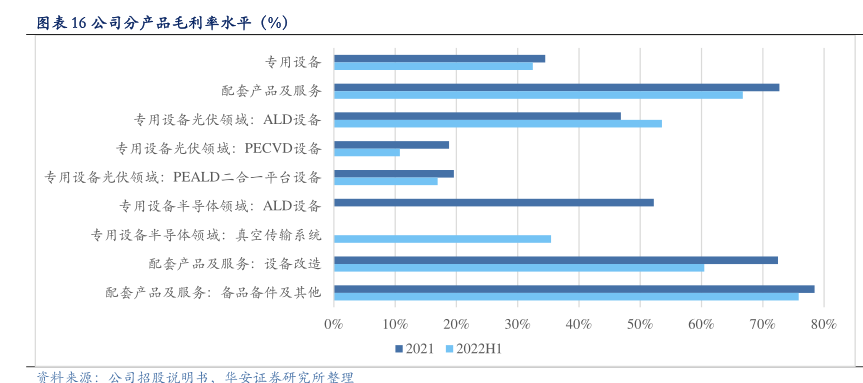

资料来源:WIND,华安证券研究所 近年来公司毛利率与净利率略有下降,主要系期间费用率上升且专用设备毛利率有所下降。2021 年度和 2022 年前三季度,公司销售毛利率分别为 45.77%、37.11%;销售净利率分别为 10.78%、-0.85%。毛利率下降主要由于产品收入结构改变,2021 年公司推出了 PECVD 设备、PEALD 二合一设备,由于产品推出初期先在 PERC 技术路线上进行推广,与已存在成熟的方案竞争,两款产品 2021 年和 2022 年上半年毛利率均低于 20%。公司根据已有订单测算,在 TOPCon 技术路线上推出的 PECVD 设备与 PEALD 二合一设备的毛利率均在 35%以上,未来该产品毛利率预计将有提高。且 2022 年上半年 ALD设备运用于半导体领域毛利率高于 50%,半导体收入的增长也将带动毛利率回升。