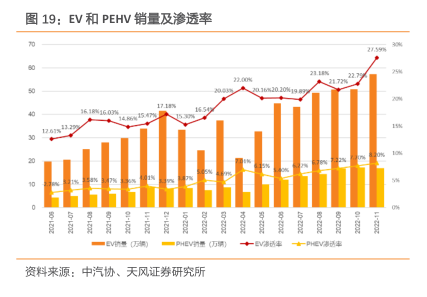

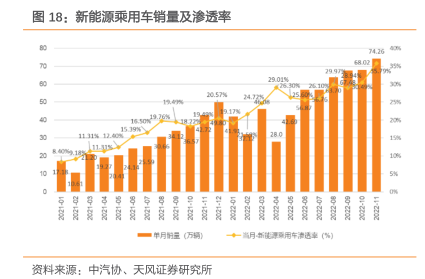

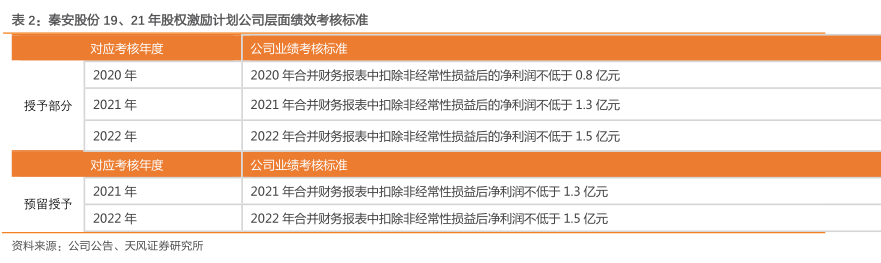

图表内容

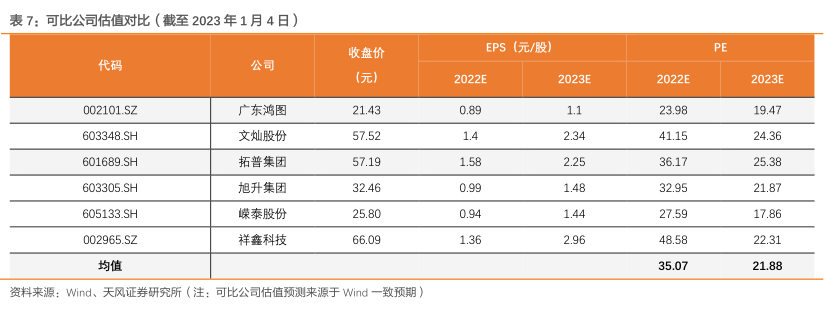

表7:可比公司估值对比(截至2023年1月4日)

收盘价

EPS(元/殷)

PE

代码

公司

(元)

2022E

2023E

2022E

2023E

002101.SZ

广东鸿图

21.43

0.89

1.1

23.98

19.47

603348.SH

文灿股份

57.52

1.4

2.34

41.15

24.36

601689.SH

拓普集团

57.19

1.58

2.25

36.17

25.38

603305.SH

旭升集团

32.46

0.99

1.48

32.95

21.87

605133.SH

嵘泰股份

25.80

0.94

1.44

27.59

17.86

002965.SZ

祥盘科技

66.09

1.36

2.96

48.58

22.31

均值

35.07

21.88

资料来源:Wind、天风证券研究所(注:可比公司估值预测来源于wind一致预期)