图表内容

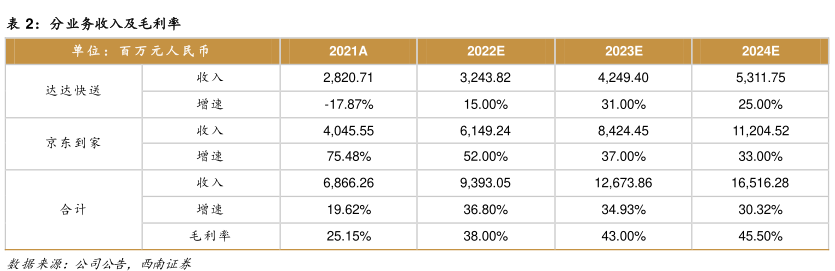

表2:分业务收入及毛利率

单位:百万元人民币

2021A

2022E

2023E

2024E

收入

2

820.71

3.243.82

4.249.40

5

311.75

达达快送

增速

-17.87%

15.00%

31.00%

25.00%

收入

4

045.55

6

149.24

8

424.45

11

204.52

京东到家

增速

75.48%

52.00%

37.00%

33.00%

收入

6

866.26

9

393.05

12673.86

16

516.28

合计

增速

19.62%

36.80%

34.93%

30.32%

毛利率

25.15%

38.00%

43.00%

45.50%