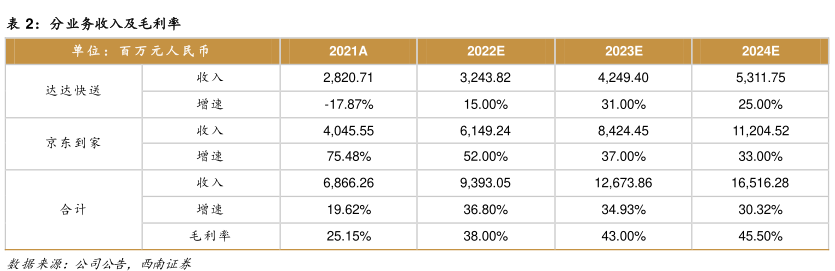

图表内容

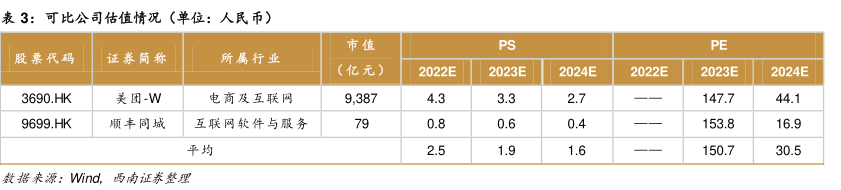

表3:可比公司估值情况(单位:人民币)

市值

PS

PE

股票代码

所属行业

(亿元)

2022E

2023E

2024E

2022E

2023E

2024E

3690.HK

电商及互联网

9

387

4.3

3.3

2.7

147.7

44.1

9699.HK

顺丰同城

互联网软件与服务

0.8

0.6

0.4

153.8

16.9

平均

2.5

1.9

1.6

150.7

30.5

研究报告节选:

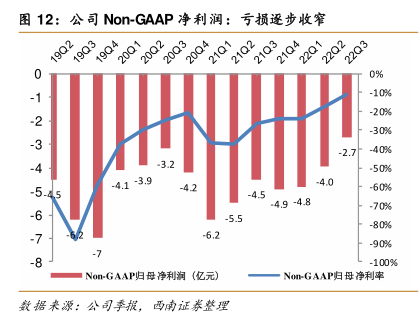

预计公司 2022-2024 年营收分别为 93.9/126.7/165.2 亿元,Non-GAA P 归母净利润分别为-13.7/2.0/9.8 亿元,对应 PS 分别为 2.8/2.1/1.6 倍。23 年行业平均 PS 为 1.9 倍,看好达达更广的覆盖面(已搭建覆盖全国 2700 个县区市的即时物流配送基建),背靠京东&沃尔玛的 B2C 单点高频商流,享受京东的线上流量入口和高品质用户心智,且接入抖音生活服务平台,23 年 KA 商户订单料将放量,享受一定估值溢价,给予 2023 年 2.6 倍的 PS,目标价 18.79 美元,首次覆盖,给予“买入”评级。