图表内容

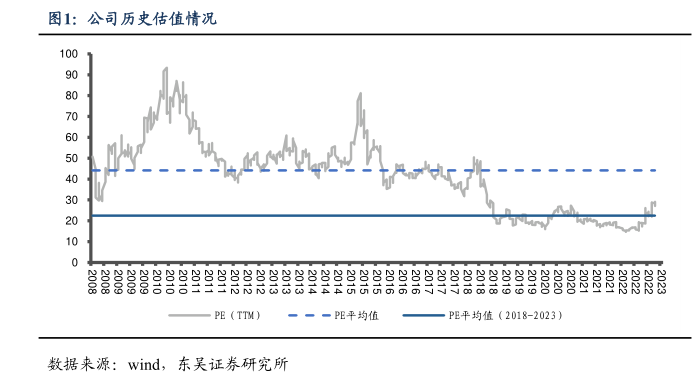

图1:公司历史估值情况

PE (TTM)

==PE平均值

PE平均值(2018-2023)

数据来源:wind

东吴证券研究所

研究报告节选:

五、估值历史底部,边际改善驱动修复。公司 2008 年上市至今(2023 年 1 月 24日),PE 平均值为 44x。2018 年集采启动,制药板块估值承压,18 年至今 PE 平均值为22x。我们认为,集采利空基本出清,新品陆续上市,公司具有长期盈利能力,当前(2023年 1 月 24 日)PE(TTM)仅 29x,估值水平有望重回/超过 44x。 图1:公司历史估值情况