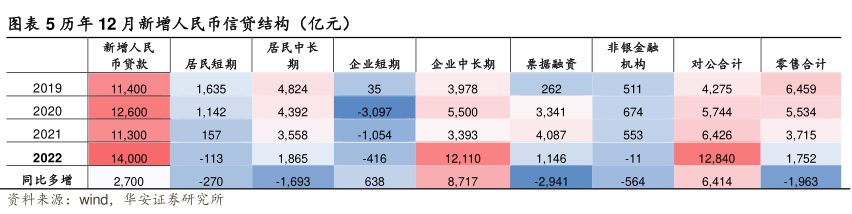

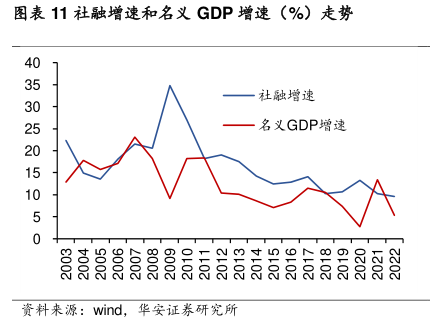

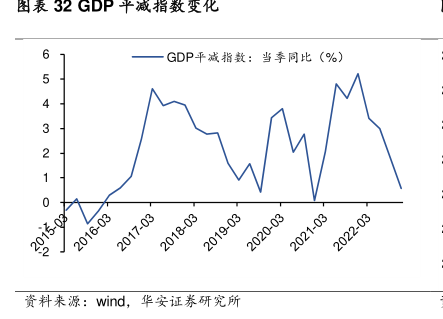

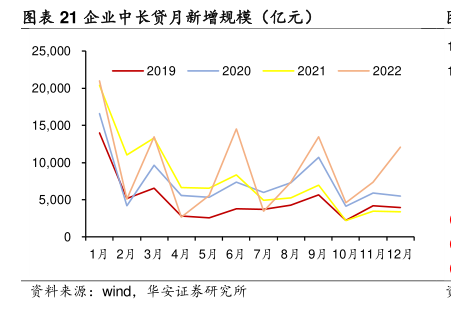

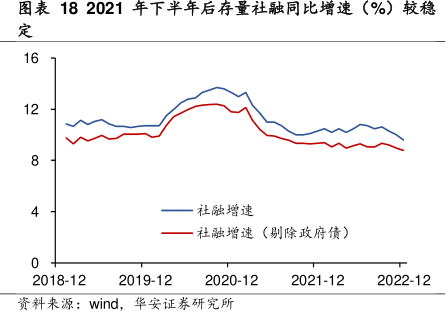

图表内容

图表5历年12月新增人民币信贷结构(亿元)

新增人民

居民中长

非银金融

居民短期

企业短期

企业中长期

机构

对公合计

零售合计

11

400

1

635

4

824

3

978

4

275

6

459

12.600

1

142

4

392

3

097

5

500

3

341

5

744

5

534

11

300

3

558

-1

054

3

393

4

087

6

426

3

715

14.000

-113

1

865

-416

12.110

1

146

-11

12

840

1

752

同比多增

2

700

-270

-1

693

8

717

-2.941

-564

6

414

-1

963

资料来源:wind

华安证券研究所