图表内容

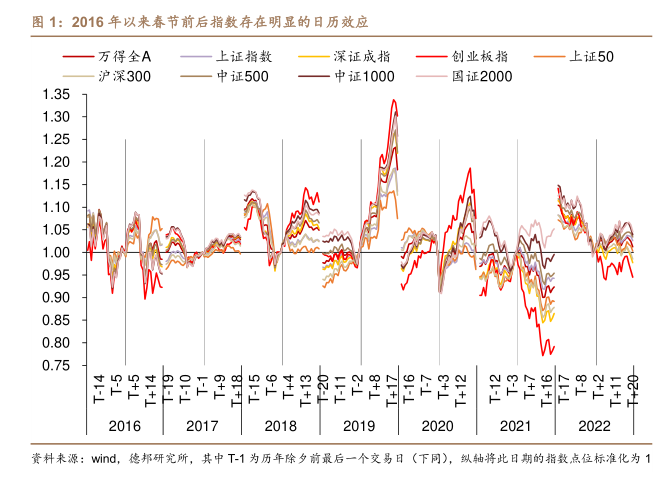

图1:2016年以来春节前后指数存在明显的日历效应

万得全A

上证指数

深证成指

创业板指

上证50

沪深300

中证500

中证1000

国证2000

1.35

1.30

1.25

1.20

1.15

1.10

1.05

1.00

0.95

0.90

0.85

0.80

0.75

黄料来源:wid

德邦研究所,其中T-1为历年除夕前最后一个交易日(下同),

纵轴将此日期的指数点位标准化为1

研究报告节选:

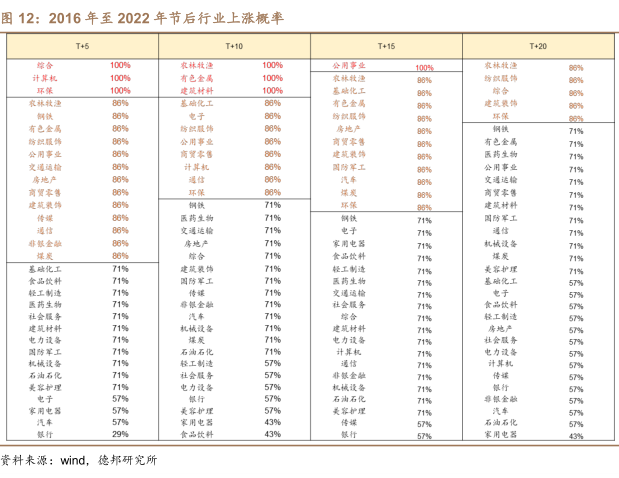

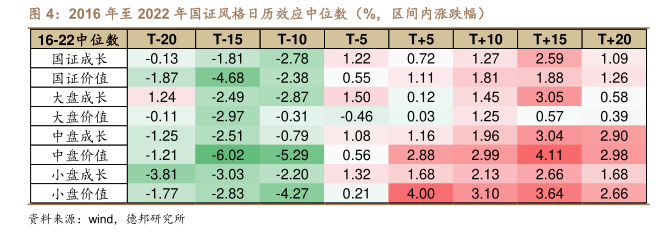

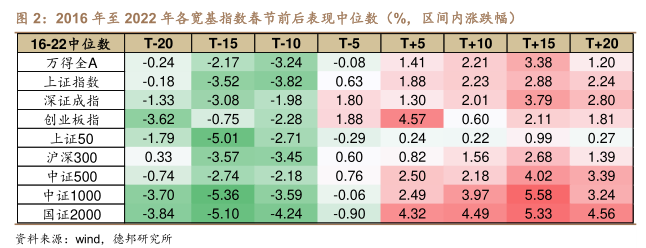

从主要宽基指数的表现上看,2016 年至 2022 年,A 股在春节期间存在明显的日历效应。以历年春节前 20/15/10/5 个交易日持有至除夕前最后一个交易日和节后持有 5/10/15/20 个交易日的区间收益观察,2016 年以来,各大指数大多呈现出越临近春节收益越稳定和节后市场躁动放大的两大特征。无论是从趋势、均值还是中位数表现来观察,随着时间的推移,大部分年份中,国证 2000、中证 1000、中证 500 收益率均在节后呈现领跑趋势。从时间维度来看,节后日历效应的持续大约在持续 15 个交易日后达到峰值。