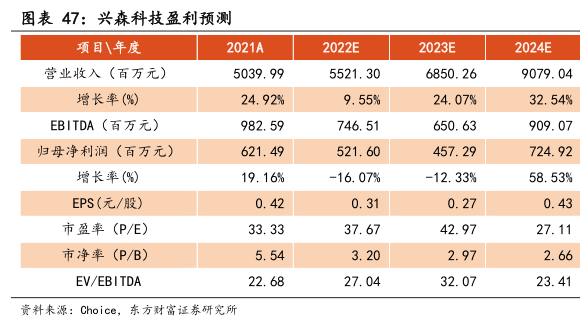

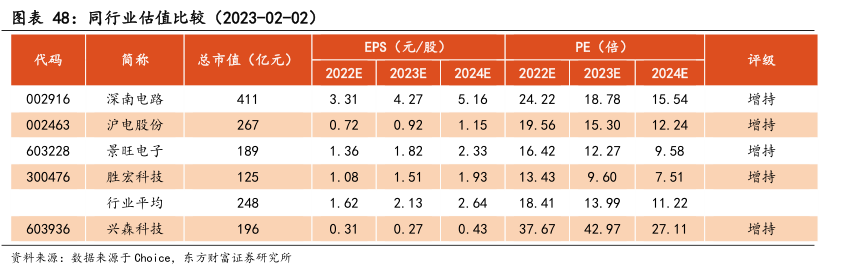

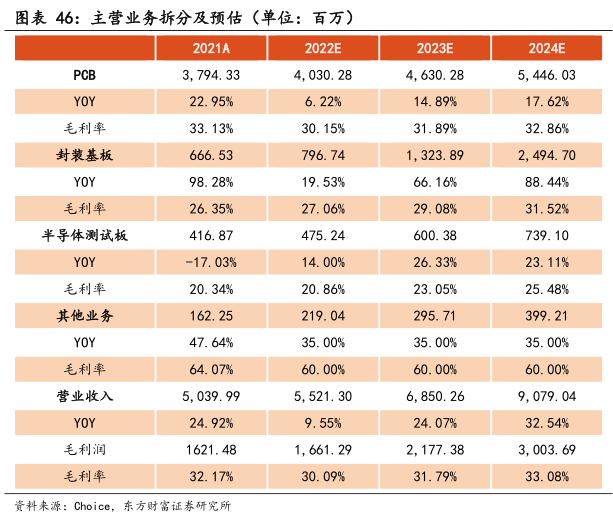

图表内容

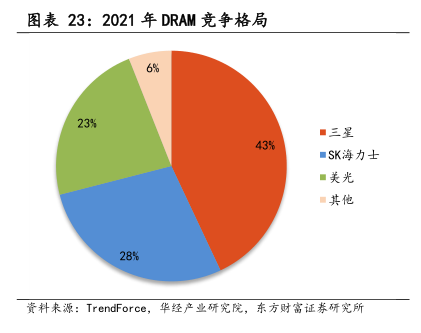

图表23:2021年DRAM竞争格局

6%

23%

43%

■SK海力士

■美光

■其他

28%

资料来源:TrendForce

华经产业研究院,东方财富证券研究所

研究报告节选:

长江存储、长鑫存储等大陆企业积极扩产,为封装基板的配套供应奠定基础。在 DRAM 存储芯片领域,2020 和 2021 年长鑫存储 DRAM 产能分别为 4.5 和6 万片/月,2022 年产能目标是 12 万片/月,预计全球占比将从 2021 年的 4%增长到 2022 年的 8%,未来产能目标为 30 万片/月,市占率有望持续提升。在NAND Flash 存储芯片领域,长江存储已经实现 32 层、64 层存储芯片的稳定量产,并成功研制出 128 层闪存芯片,2021 年长江存储一期项目产能为 10 万片/月,已经满产,二期项目预计产能 20 万片/月,目前正在扩产中。中国大陆存储芯片供应商产能的扩张为国产封装基板的配套供应奠定基础,BT 载板的国产替代进程逐步加快。