图表内容

图表1:信用修复伊始,稳增长相关融资增多

2.0

季度净融资同比变化

(万亿元)

1.6

1.2

0.8

0.4

0.0

-0.4

-0.8

-1.2

■城投债净融资同比

口地方债新券同比

国金证卷研究所

研究报告节选:

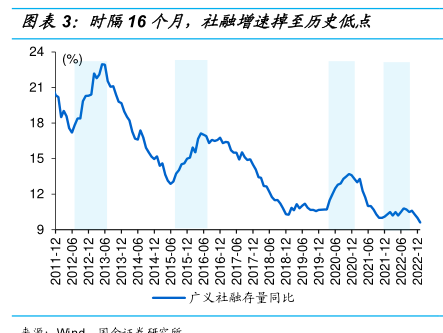

以社融增速阶段性低点、至高点来刻画信用环境的修复进程,自 2011 年来一共经历 4 轮。分别是 2012 年 5 月至 2013 年 4 月、2015 年 5 月至 2016 年 4 月、2020 年 2 月至 2020 年10 月,以及 2021 年 10 月至 2022 年 8 月。每轮信用修复都始于稳增长加力,政府债券融资放量。本轮也不例外,政府债券融资自 2021 年底加码,2021 年 10 月至 2022 年 6 月政府债券融资合计 7.3 万亿元、占同期新增社融 26%以上,带动社融增速自 10%抬升至 10.8%。