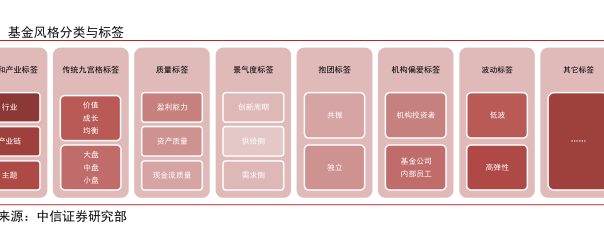

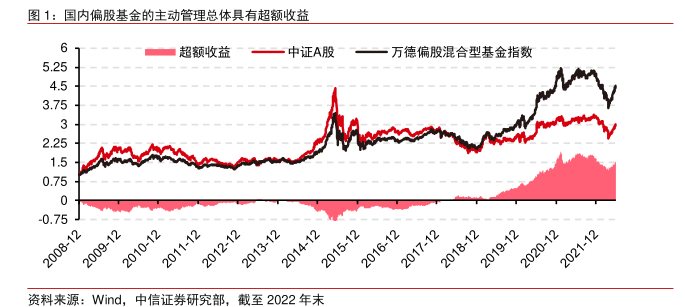

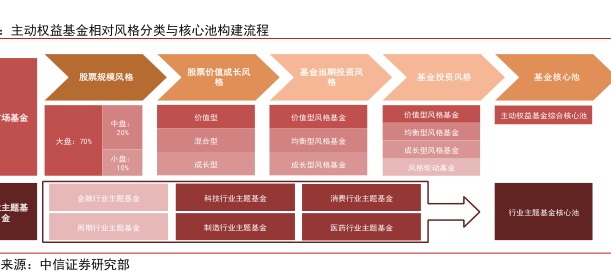

图表内容

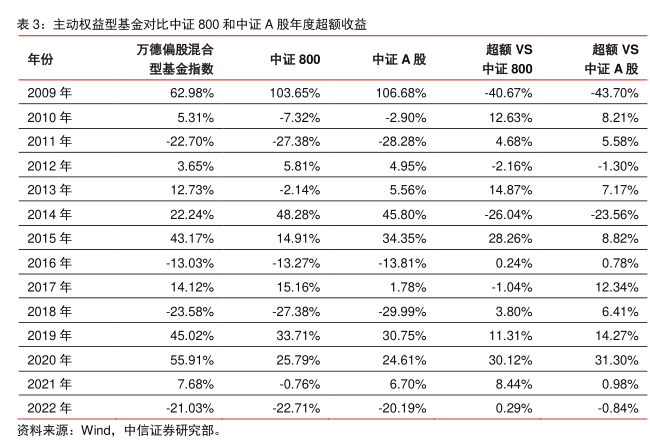

表3:主动权益型基金对比中证800和中证A股年度超额收益

万德偏股混合

超额VS

超额VS

年份

中证800

型基金指数

中证A股

中证800

中证A股

2009年

62.98%

103.65%

106.68%

-40.67%

-43.70%

2010年

5.31%

-7.32%

-2.90%

12.63%

8.21%

2011年

-22.70%

-27.38%

-28.28%

4.68%

5.58%

2012年

3.65%

5.81%

4.95%

-2.16%

-1.30%

2013年

12.73%

-2.14%

5.56%

14.87%

7.17%

2014年

22.24%

48.28%

45.80%

-26.04%

-23.56%

2015年

43.17%

14.91%

34.35%

28.26%

8.82%

2016年

-13.03%

-13.27%

-13.81%

0.24%

0.78%

2017年

14.12%

15.16%

1.78%

-1.04%

12.34%

2018年

-23.58%

-27.38%

-29.99%

3.80%

6.41%

2019年

45.02%

33.71%

30.75%

11.31%

14.27%

2020年

55.91%

25.79%

24.61%

30.12%

31.30%

2021年

7.68%

-0.76%

6.70%

8.44%

0.98%

2022年

-21.03%

-22.71%

-20.19%

0.29%

-0.84%

资料来源:Wind

中信证券研究部。