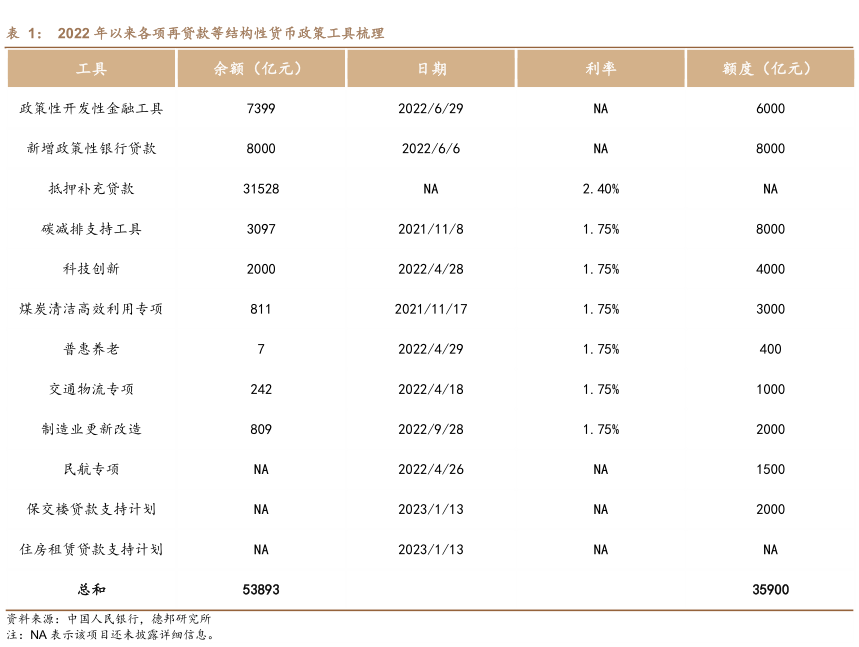

图表内容

图5:关键期限DR007利率已经超过短端“利率走廊”中枢一7天期逆回购操作利率

(%)

一存款类机构质押式回购加权利率:7天

一银行间质押式回购加权利率:7天

一人民银行对金融机构存款利率:超额准备金

一逆回购利率:7天

常备借贷便利(SLF)利率:7天

2020-08-19

2021-08-19

2022-08-19

研究报告节选:

从狭义流动性来看,2023 年 2 月份以来,资金利率抬升的斜率略超出市场预期,从短端“利率走廊”来看,截至 2 月 27 日,30 天移动平均 DR007 和 7 天期逆回购操作利率持平;从中长端“利率走廊”来看,截至 2 月 24 日当周 1 年期AAA 级国有大行和股份行同业存单发行利率距离 1 年期 MLF 操作利率差值已经不足 5 个 BP,1 年期 AAA 级同业存单中债估值到期收益率和 1 年期 MLF 操作利率也仅有 3 个 BP 的差距。警惕资金利率抬升对商业银行贷款投放“宽信用”的反噬效应:如果趋于上行的资金利率推升商业银行主动负债成本,或影响商业银行资产端投放贷款的意愿和能力。商业银行面临一方面资产端收益面临“推动综合融资成本稳中有降”的下行挑战;另一方面负债端则面临资金成本抬升的压力,净息差收窄或反而影响贷款稳健增长。在目前“降息空间有限”2的情况下,负债端成本抬升的压力或依赖充裕流动性投放,此时“降准”的政策效应或大于“降息”。