图表内容

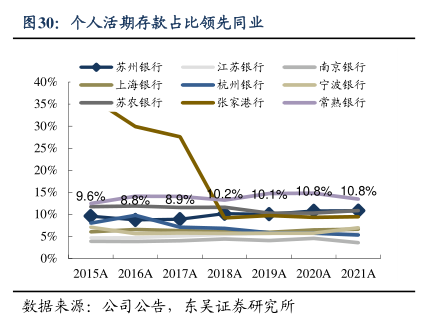

图30:个人活期存款占比领先同业

◆一苏州银行

江苏银行

南京银行

40%

上海银行

杭州银行

宁波银行

35%

一苏农银行

张家港行

常熟银行

30%

25%

20%

15%

9.6%8x8%89%02%101%10.8%10.8%

10%

5%

0%

2015A2016A2017A2018A2019A2020A2021A

数据来源:公司公告,东吴证券研究所

研究报告节选:

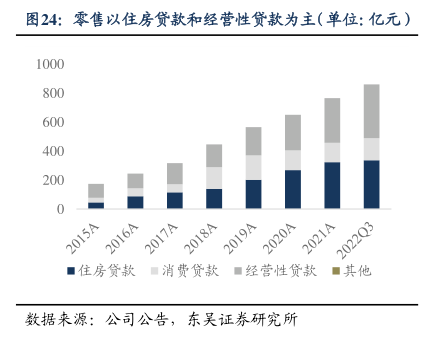

三是资产结构变化。近年来苏州银行采取相对审慎的放贷策略。一方面,公司加大投资收益率相对较低的债券资产。公司从 2019 年起增持债券资产,此后债权投资占比在 20%上下浮动。贷款和债券投资的平均收益率分别为 4.89%和 4.02%,后者产生的免税收益并不直接体现在营收端,因此债券投资比重提高导致了生息资产收益率下降。另一方面,公司压缩高利率的消费贷款,增加低利率的基建涉政类贷款。受疫情影响,居民的消费意愿和能力降低,对消费类贷款的需求减弱。2019 年到 2021 年消费贷款下降201 亿至 133 亿元,占零售贷款比重下降 12.4%至 17.7%。由于消费贷款在所有贷款中的利息率最高,其贷款余额下降导致贷款整体收益率下降。