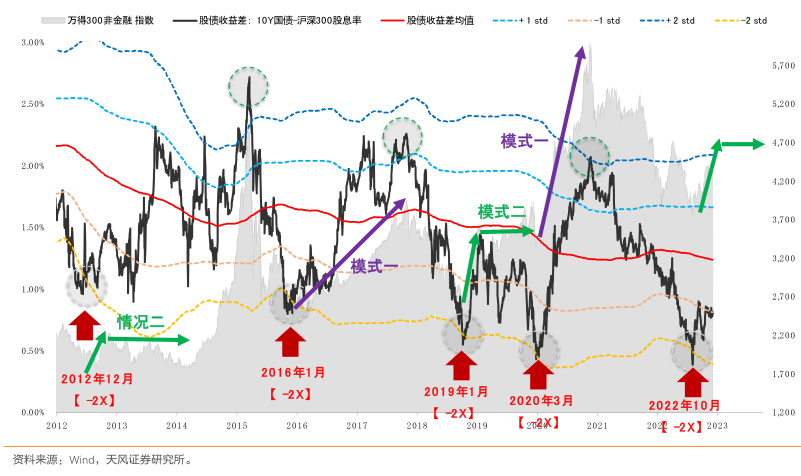

图表内容

收益差位置假设

当前

-2 std

-1std

均值

+1std

+2std

当前

-2 std

-1 std

均值

+1std

-20

2.711%

0.0%

-10.1

10.0%

41.7%

234.0%

-10

2811%

0.0

-13.85

4.5

327%

187.9%

10年期国债收

2B61%

0.0

-15.55

1.9%

741%

169.3%

益率假设

当前

2911%

0.0%

-17.24

-0.5%

24.7%

67.1%

153.0%

(单位bp)

+5

2.961%

0.0%

-18.8%

211%

60.7m

138.6i

+10

3.011%

0.0%

-20.45

-5.0%

17.7%

54.7%

125.7

+20

3.111%

0.0%

-91%

44.0%

万得300除金融指数

一股债收益差:10Y国债-股息率

股债收益差均值

===+1std

-=--1std

===+2std

6

000

2.70%

5.000

2.20%

4.500

4.000

1.70%

3

500

1.20%

3

000

2.500

0.70%

2

000

0.20%

1.500

2013/01

2013/07

2014/01

2014/07

2015/01

2015/07

2016/01

2016/07

2017/01

2017/07

2018/01

2018/07

2019/01

2019/07

2020/01

2020/07

2021/01

2021/07

2022/01

2022/07

2023/01