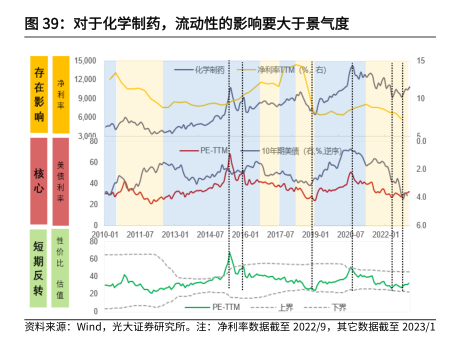

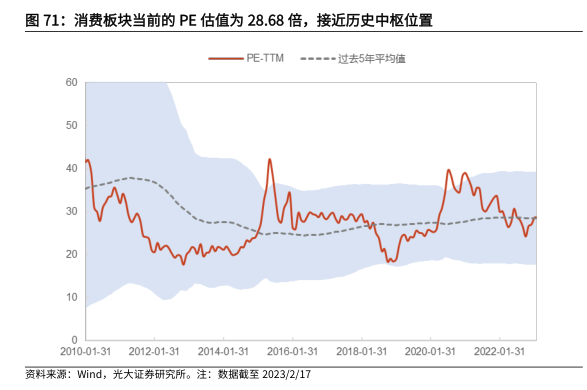

图表内容

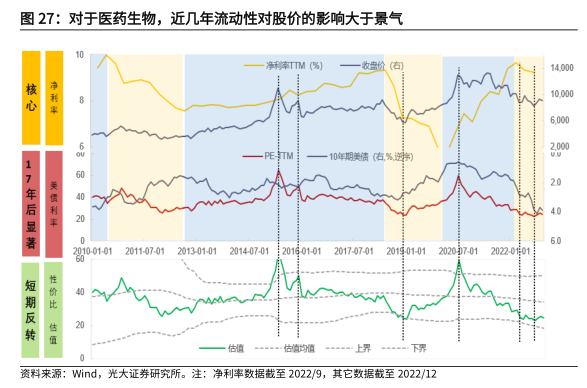

图27:对于医药生物,近几年流动性对股价的影响大于景气

核心

净利

10.000

一10年期美情右%羽

17年后显著

2010-01-01

2011-07-01

2013-01-01

201407-01

2016-01-01

2017-07-01201g01-01

20207-012022-001

短期反转

性价比

估值

上界

下界

资料来源:

Wid

光大证券研究所。注:净利率数据战至2022/9,其它数据战至2022/12

研究报告节选:

对于医药生物,三因素模型的适用性同样较好,不过近几年美债利率的影响要大于景气的影响。整体来看,三因素模型对医药生物的适用性是比较好的,三个因素对股价表现都存在影响,但是近几年美债利率的影响要大于景气,这可能与医药生物行业偏成长属性有关,未来利润空间较大,因而对贴现率会更加敏感。