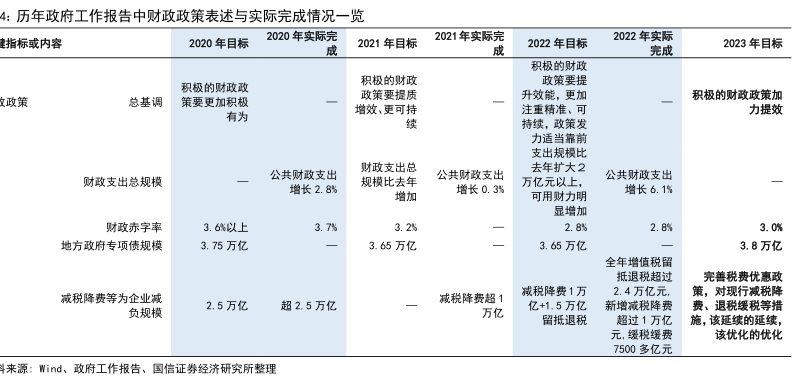

图表内容

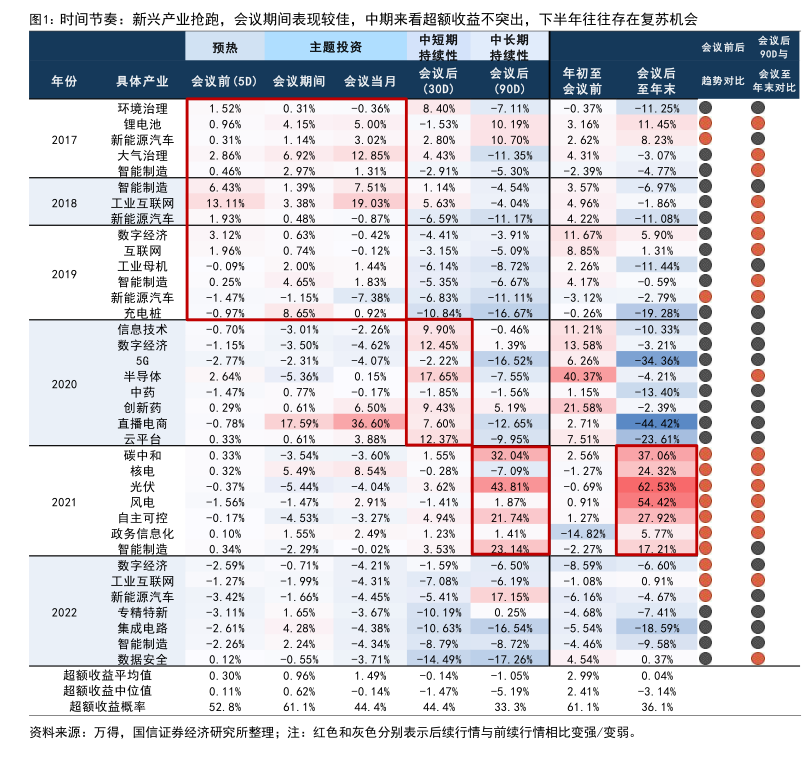

图4:2020-2021年市场风格相对更偏中小成长

Jan-20 Feb-20 Mar-20 Apr-20 May-20 Jun-20 Jul-20 Aug-20 Sep-20 Oct-20 Nov-20 Dec-20 Jan-21 Feb-21 Mar-21 Apr-21 May-21 Jun-21 Jul-21 Aug-21 Sep-21 0ct-21 Nov-21 D

大盘价值

4.7

1.55

1.57

0.2

4.44

-277

3.56

中盘价值

-4.24

-2.80

1.72

-12

-1.14

-57

-2.17

3.79

-4.29

1.17

-2.06

-1.74

-194

-021

小盘价值

2.67

-2.04

1.2

-093

-1.52

2.18

-5.24

5.

-1.3

-1.57

-1.57

大盘成长

0.43

1.39

1.1

1.3

1.21

2.15

-1.26

-2.42

-1.21

-2.5

中盘成长

4.4

4.12

-4.0

4.19

-1.53

0.12

0.24

2.60

4.05

-1.的

-2.02

1.35

-250

-1.79

2.0

小盘成长

5.14

-1.18

4.25

1.31

-277

-1.59

-1.30

-14

0.18

0.76

-4.0

2.77

1.09

7.

-3.17

-.61

-1.39

2.57

.77

-202

-1.10

-0.5野

1.6

-1.18

5.2

5.2

-2.70

资料来源:万得,国信证券经济研究所整理