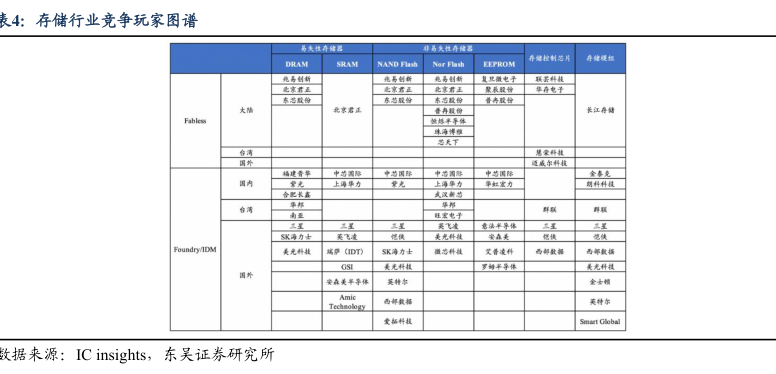

图表内容

表:存储行业竞争玩家图谱

DRAM

SRAM

EEPROM

国外

Foundry/IDM

K海方士

国外

Amic

散据来源:IC insights

东吴证养研究所

研究报告节选:

2022 年车规级和工业类产品仍占据年度热度较的品类,TI、Wolfspeed 等半导体原厂巨头均在 22Q4 日历年的业绩会上发表声明称,“公司将会将未来的战略重点放在工业和汽车产品上,我们的工业和汽车品类客户正在越来越多的转向模拟技术和嵌入式技术,这种趋势已经导致并将继续导致车载存储位元需求的快速增长,并可预计这种上涨将明显快于其他市场的增长。”半导体原厂与下游企业向汽车存储芯片领域的战略倾斜或许预示着汽车存储将快速成长为存储行业终端需求的一大支柱,为主流存储芯片和利基型存储芯片带来增长动力。 3. 供给侧扩产放缓,年内有望现供需平衡拐点