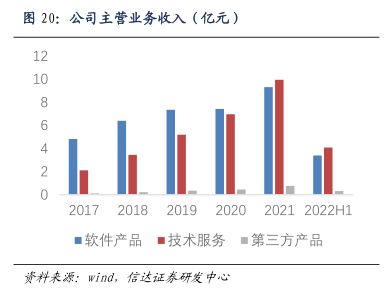

图表内容

图20:公司主营业务收入(亿元)

20212022H1

■软件产品■技术服务■第三方产品

资料来源:Wind

信达证系研发中心

研究报告节选:

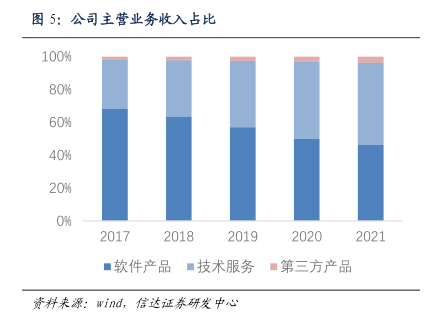

公司主营业务收入由软件产品、技术服务、第三方产品构成,其中技术服务业务所贡献的收入有逐渐超过软件产品贡献收入的趋势,2021 年占比 49%。这是由于公司客户的快速增长并沉淀所带来的办公系统维护和升级需求所致。公司归母净利润和收入保持稳定增长,近 5 年复合增速分别为 37%和 34%。受 2022 上半年疫情影响,公司 2022H1 净利润下滑接近 50%,三季度业绩在一定程度上有所修复,利润增速转正,四季度有望出现业绩明显修复的迹象。