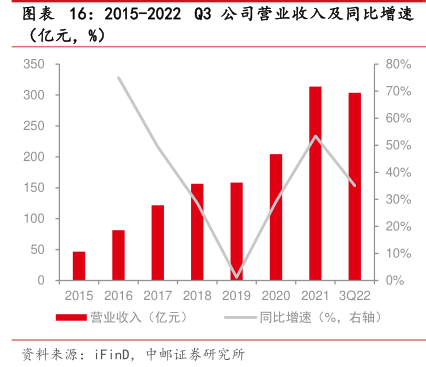

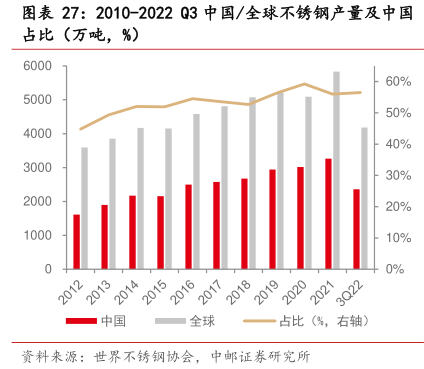

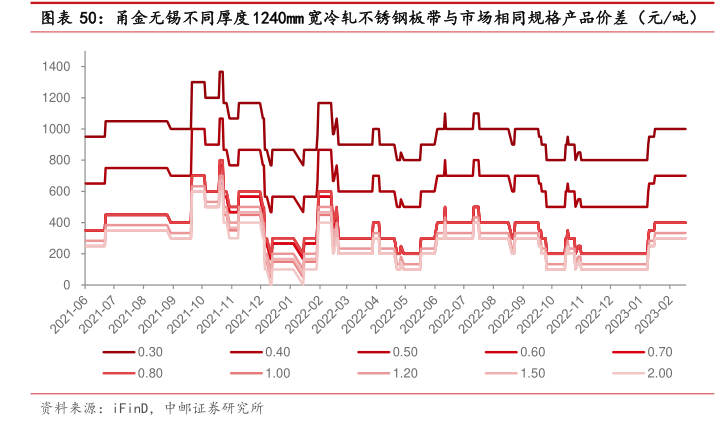

图表内容

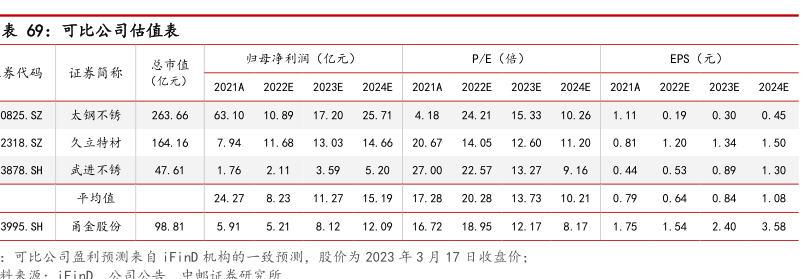

表9:可比公司估值表

总市值

归母净利润(亿元)

PE(倍)

EPS(元)

券代码

证券简称

(亿元)

2021A

2022E

2023E

2024E

2021A

2022E

2023E

2024E

2021A

2022E

2023E

2024E

0825.SZ

太钢不锈

263.66

63.10

10.89

17.20

25.71

4.18

24.21

15.33

10.26

1.11

0.19

0.30

0.45

2318.SZ

久立特材

164.16

7.94

11.68

13.03

14.66

20.67

14.05

12.60

11.20

0.81

1.20

1.34

1.50

3878.SH

47.61

1.76

2.11

3.59

5.20

27.00

22.57

13.27

9.16

0.44

0.53

0.89

1.30

平均值

24.27

8.23

11.27

15.19

17.28

20.28

13.73

10.21

0.79

0.64

0.84

1.08

3995.SH

甬金股份

98.81

5.915.21

8.12

12.09

16.7218.95

12.17

8.17

1.75

1.54

2.40

3.58

可比公司盈利预测来自iFiD机构的一致预测,股价为2023年3月17日收盘价: