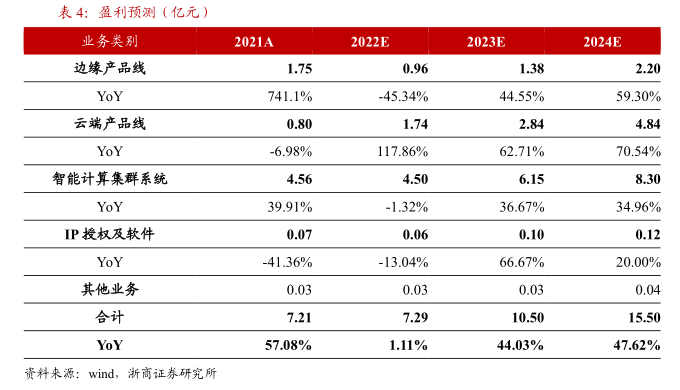

图表内容

表4:盈利预测(亿元)

业务类别

2021A

2022E

2023E

2024E

边缘产品线

1.75

0.96

1.38

2.20

YoY

741.1%

-45.34%

44.55%

59.30%

云端产品线

0.80

1.74

2.84

4.84

YoY

-6.98%

117.86%

62.71%

70.54%

智能计算集群系统

4.56

4.50

6.15

8.30

YoY

39.91%

-1.32%

36.67%

34.96%

IP授权及软件

0.07

0.06

0.10

0.12

YoY

-41.36%

-13.04%

66.67%

20.00%

其他业务

0.03

0.03

0.03

0.04

合计

7.21

7.29

10.50

15.50

YoY

57.08%

1.11%

44.03%

47.62%

资料来源:wind

浙商证券研究所