研究报告节选:

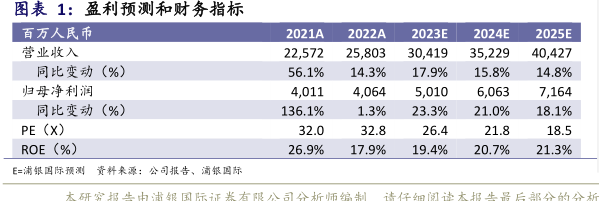

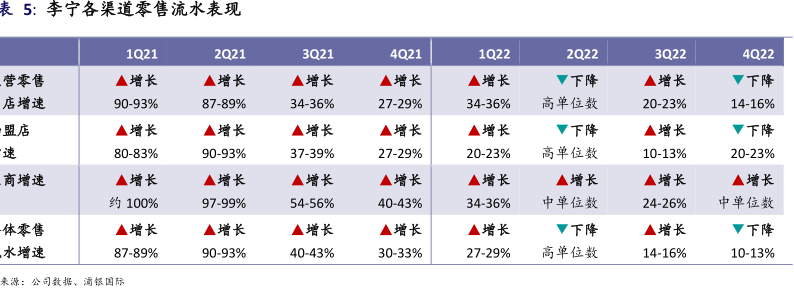

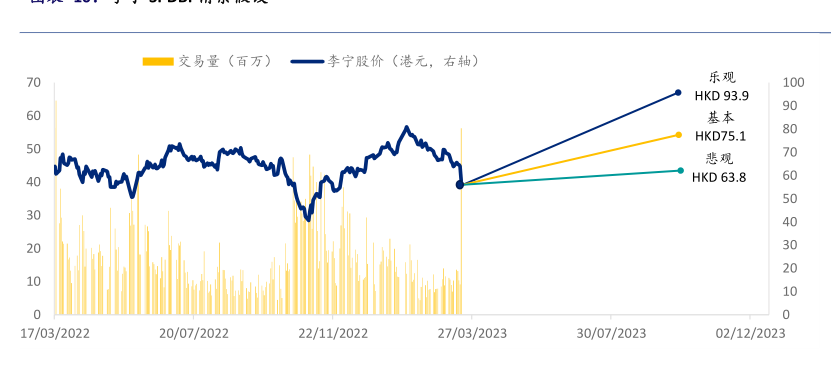

李宁(2331.HK):料负面情绪不会持续太久,零售趋势有望持续向好;适度下调目标价 虽然管理层 2023 年业绩指引低于市场预期,导致较大的市场负面情绪,但管理层坚定聚焦功能性产品、提升公司运营能力与效率、打造“消费者首选中国运动品牌”的决心,使我们对李宁长期稳健且可持续的发展前景更有信心。我们适度下调目标价以反映短期较弱的市场情绪。 料短期负面市场情绪不可持续:李宁管理层在业绩会上所给的 2023年业绩目标指引(收入同比增长 10-20%中段,净利率 10-20%中段)低于市场预期,导致李宁股价大幅回调。在行业恢复进程仍具有较高不确定性、渠道库存水平尚未恢复至健康水平、2M23 终端动销依然处于弱复苏的情况下,我们充分理解管理层为管理市场预期,以谨慎的态度设定相对稳健的业绩目标。我们认为,随着李宁零售流水加速增长、库销比与库龄持续好转、零售折扣继续优化,市场将在公司现有指引的基础上不断调整预期,后续估值也有望持续修复。 曙光初现,趋势向好:我们欣喜地看到,李宁 3 月前两周的流水已加速至同比双位数增长(相较 1-2 月低单位数增长)。需要留意的是,去年 3 月上半月,行业依然处于相对正常的运营环境,基数依然较高。随着 3 月后半月迎来低基数,我们预期 3 月整体流水可达 20%以上,1Q23 流水可达高单位数增长。进入 2Q23 后,随着消费情绪进一步恢复,公司有望在低基数下(图表 5)录得更显著的流水增长,零售折扣也将进一步恢复。另外,公司 3 月至今的零售折扣同比加深幅度相比 1-2 月(同比加深中单位数)已开始收窄,预示着渠道库存趋于好转,竞争环境有所改善。 持续看好公司长期发展愿景:联席行政总裁钱先生上任以来,李宁始终致力于以功能性产品驱动收入增长。这一理念下,我们看到李宁篮球和跑步品类 2022 年的收入同比增长分别达到了 25%与 13%,鞋类占比同比提升 10 个百分点至 52%,李宁篮球鞋与跑鞋在行业中的口碑与品牌力持续提升。功能性产品(尤其是专业运动鞋)售罄率较高,季节性较低,因此其占比提升也有助于减小渠道库存带来的风险。另外,公司始终致力于提升运营能力和效率,打造肌肉型企业。这使我们对公司长期的发展愿景充满信心。 维持李宁“买入”评级:基于我们对公司的了解,我们有信心李宁2023 年业绩最终将大概率好于管理层指引。较强的品牌力与相对更健康的渠道库存使李宁在 2023 年处于相对有利位置,并在低基数下取得稳健收入增长与利润率扩张。基于 34 倍 2023E P/E,我们适度下调目标价至 75.1 港元,以反映当前较弱的市场情绪。 投资风险:行业需求放缓、国内品牌竞争大于预期。 图表 1:盈利预测和财务指标 百万人民币 营业收入 同比变动(%) 归母净利润 同比变动(%) PE(X) ROE(%) E=浦银国际预测 资料来源:公司报告、浦银国际