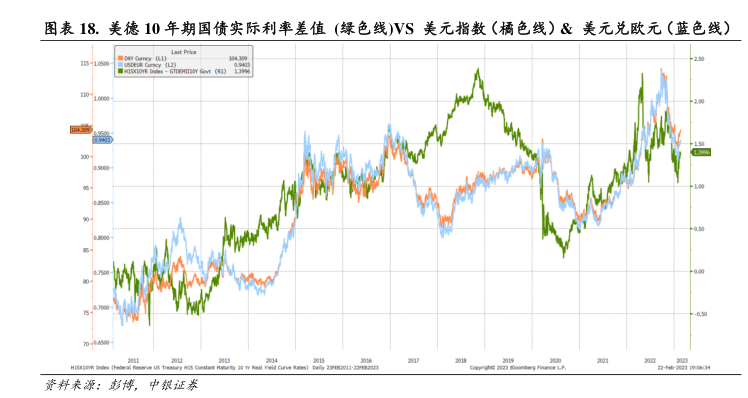

图表内容

图表18.美德10年期国债实际利率差值(绿色线)VS美元指数(橘色线)&美元兑欧元(蓝色线)

资料来源:彭博,中银证恭

研究报告节选:

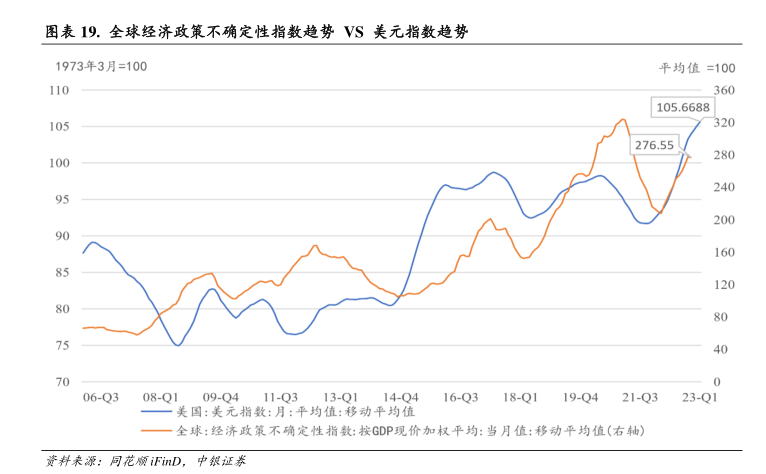

美元指数的同步和前瞻性指标 基于我们对于美元指数的理解以及我们观察到的市场上实用性较强的衡量和预测美元指数的方法,我们归纳出下述美元指数的同步和前瞻性指标,以便简洁直观地理解和分析美元指数:美德 10 年期国债实际利率差值,全球经济政策不确定性指数,欧美经济意外指数差值,美国名义 GDP 占全球比重。这些因子虽然各异,但是这些不同的方法都是在一定程度上试图衡量美国同其它经济体的相对表现,或者衡量全球经济风险的水平,而我们认为这两个概念是理解美元指数强弱的核心逻辑。显然的是,任何模型和预测方法都难以做到完美,尤其是当我们为了方便和实用而舍弃了一定的精准性和全面性的时候。投资者不难看到历史走势中美元指数同上述因子分离乃至背离的时期。我们因此提示投资人谨慎理解和使用我们在此呈现的指标。 美德 10 年期国债实际利率差值 VS 美元指数 由于欧美长时间实行了非常规货币政策工具,相较国债曲线短端名义利差而言,美德国债曲线长端名义和实际利差能更好地反应美国和欧元区这两个经济体的货币政策以及经济基本面的区别。从历史上同美元指数的关联度看,相较名义利率差值,考虑了通胀水平之后的美德国债 10 年实际利率差值同美元指数的关联度更强。 从逻辑上看,美德实际利差对于欧元兑美元的影响是最直接的,因为基于美德利差的套息交易会自然而然地影响欧元和美元之间的供需平衡。不过由于欧元在美元指数中的权重非常大,而且从历史走势来看,美元兑欧元同美元指数的一致性是非常强的。所以为了方便,我们也可以把美德 10 年实际利差直接同美元指数相比较。 从实用性角度而言,预测美德 10 年期国债实际利率差值大部分时间并不比预测美元指数本身更容易,而由于两者是较为同步的,因此也很难基于当前的美德 10 年期国债实际利率差值来预测未来一段时间的美元指数走势。把美德 10 年期国债实际利率差值同美元指数联系在一起来看的好处在于当两者走势不一致乃至分叉的时候,我们可以得到某种“警示”信号:市场处于某种“不常规”的宏观环境当中,并且我们确定知道美德 10 年期国债实际利率差值的走势会在一段时间之后同美元指数的走势回归,这样的观察有助于为相关的宏观交易提供思路。 图表 18. 美德 10 年期国债实际利率差值 (绿色线)VS 美元指数(橘色线)& 美元兑欧元(蓝色线)