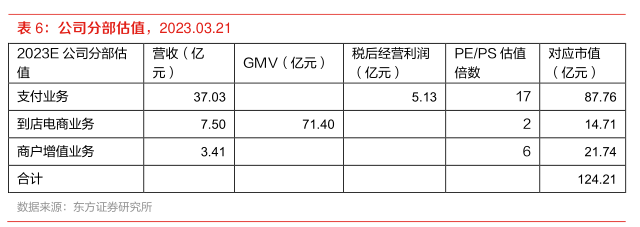

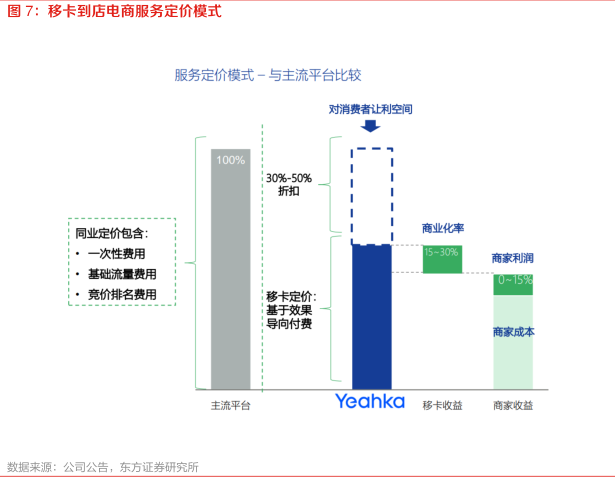

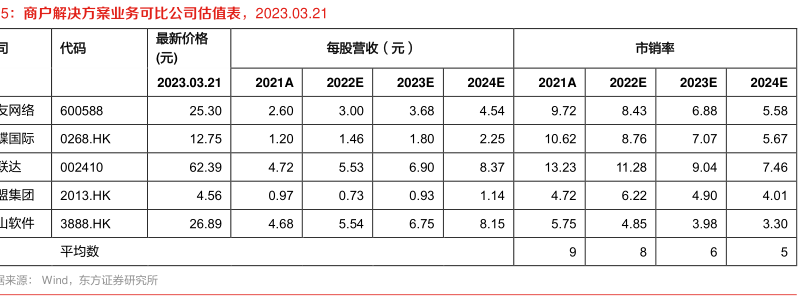

图表内容

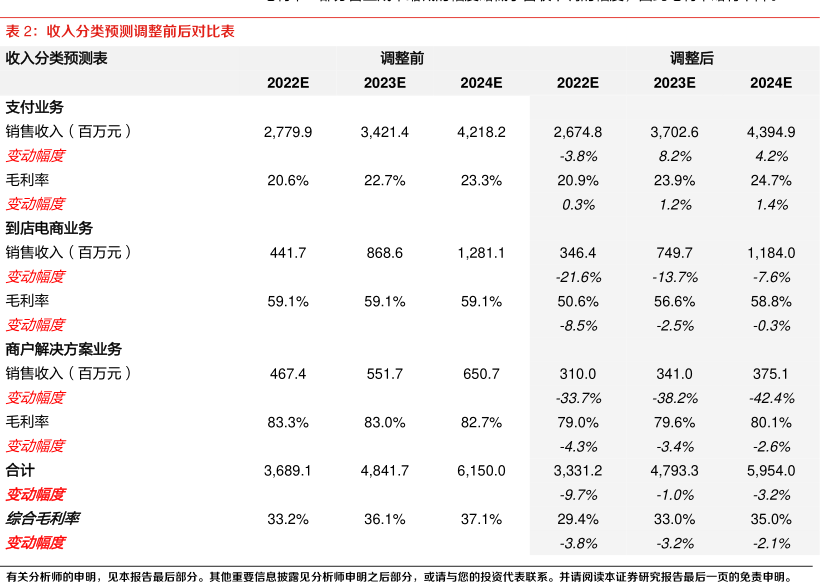

表2:收入分类预测调整前后对比表

收入分类预测表

调整前

调整后

2022E

2023E

2024E

2022E

2023E

2024E

支付业务

销售收入(百万元)

2

779.9

3.421.4

4

218.2

2

674.8

3

702.6

4

394.9

变动幅度

-3.8%

8.2%

4.2%

毛利率

20.6%

22.7%

23.3%

20.9%

23.9%

24.7%

变动幅度

0.3%

1.2%

1.4%

到店电商业务

销售收入(百万元)

441.7

868.6

1

281.1

346.4

749.7

1

184.0

变动幅度

-21.6%

-13.7%

-7.6%

毛利率

59.1%

59.1%

59.1%

50.6%

56.6%

58.8%

变动幅度

-8.5%

-2.5%

-0.3%

商户解决方案业务

销售收入(百万元)

467.4

551.7

650.7

310.0

341.0

375.1

变动幅度

-33.7%

-38.2%

-42.4%

毛利率

83.3%

83.0%

82.7%

79.0%

79.6%

80.1%

变动幅度

-4.3%

-3.4%

-2.6%

合计

3

689.1

4

841.7

6

150.0

3

331.2

4

793.3

5

954.0

变动幅度

-9.7%

-1.0%

-3.2%

综合毛利率

33.2%

36.1%

37.1%

29.4%

33.0%

35.0%

变动幅度

-3.8%

-3.2%

-2.1%

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申阴之后部分,或请与您的投资代表联系。

井请阅读本证券研究报告最后一页的免责申明。