图表内容

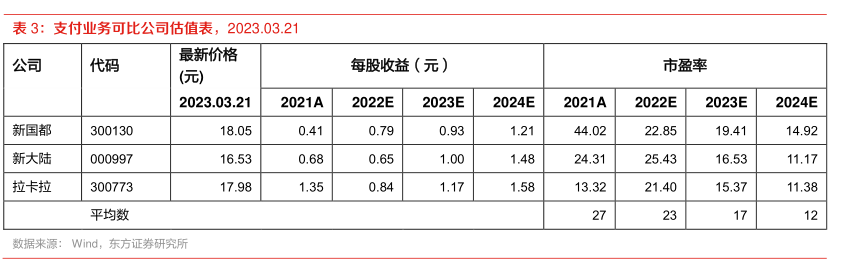

表3:支付业务可比公司估值表,2023.03.21

最新价格

公司

代码

每股收益(元)

市盈率

(元)

2023.03.21

2021A

2022E

2023E

2024E

2021A

2022E

2023E

2024E

新国都

18.05

0.41

0.79

0.93

1.21

44.02

22.85

19.41

14.92

新大陆

16.53

0.68

0.65

1.00

24.31

25.43

16.53

11.17

拉卡拉

17.98

1.35

0.84

1.17

1.58

13.32

21.40

15.37

11.38

平均数

数据来源:Wind

东方证券研究所