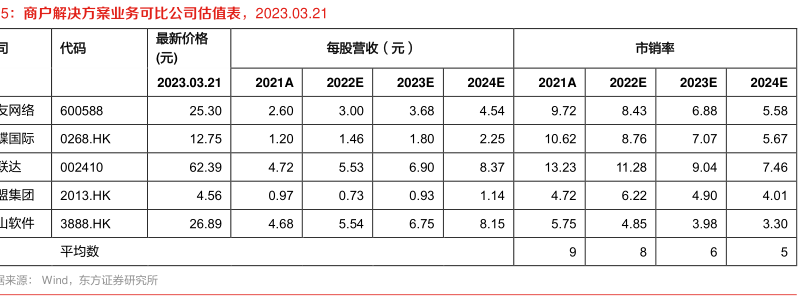

图表内容

4:到店电商业务可比公司估值表,2023.03.21

最新价格

代码

每股营收(元)

市销率

2023.03.21

2021A

2022E

2023E

2024E

2021A

2022E

2023E

2024E

团-W

3690.HK

114.13

28.92

35.25

45.34

56.50

3.95

3.24

2.52

2.02

手-W

1024.HK

46.76

18.72

21.60

25.43

29.41

2.50

2.16

1.84

1.59

里巴巴

9988.HK

70.62

40.28

41.61

46.09

50.76

1.75

1.70

1.53

1.39

平均数

据来源:Wind

东方证券研究所