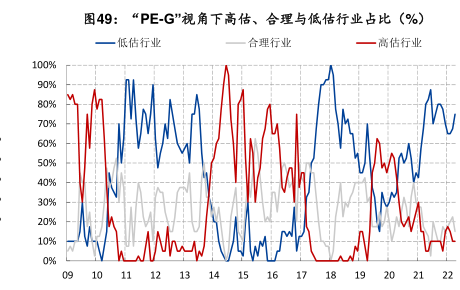

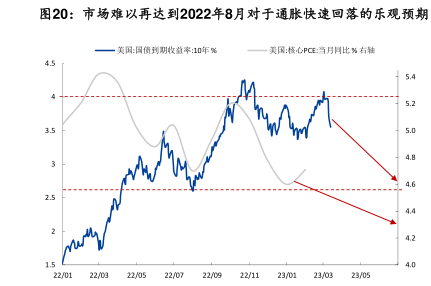

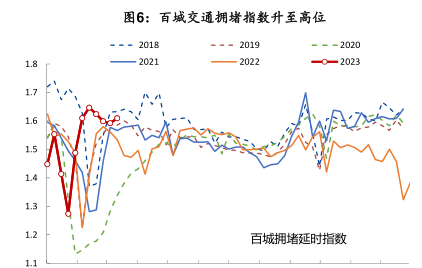

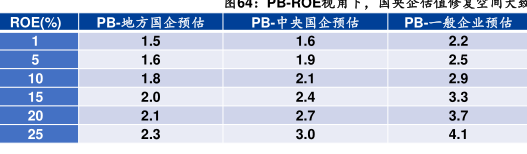

图表内容

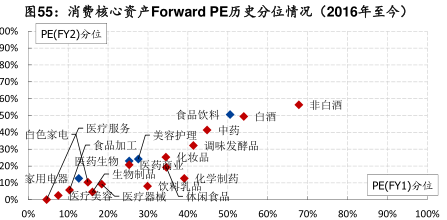

图55:消费核心资产Forward PE历史分位情况(2016年至今)

00%

PE(FY2)分位

90%

80%

70%

60%

◆非白酒

50%

食品饮料◆◆白酒

40%

医疗服务

关容护理◆中药

30%

F食品加工

◆调味发酵品

20%

化妆品

药生物医药

生物制蕌

10%

家用电器

化学制药

PE(FY1)分住

0%

◆医疗容医疗器械闲食品

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

研究报告节选:

4.2细分行业下沉比较——消费核心资产 筛选业绩增长占据优势、Forward PE分位不高且受益于美元流动性宽松的消费核心资产,重点指向消费医疗以及医疗美容。◼ 景气看,2023~2024年医美、医药业绩增速占优。◼ 估值看,核心消费估值整体不高,其中医疗服务显