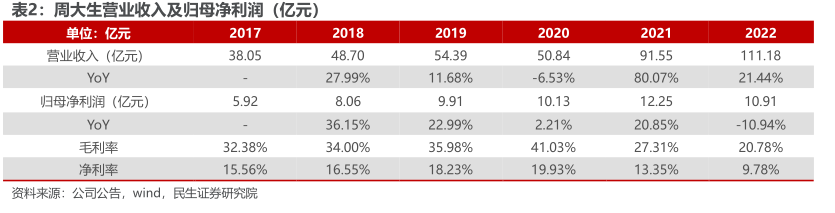

图表内容

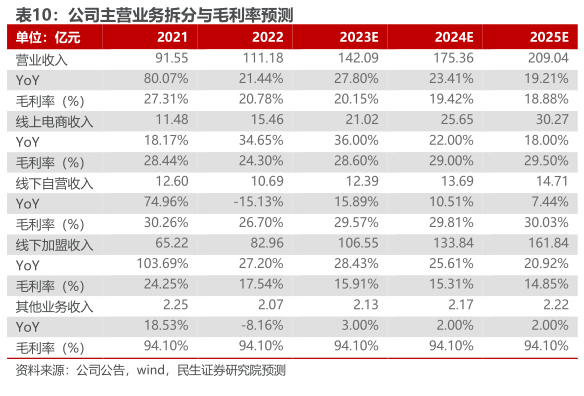

表3:营业收入分产品与分渠道拆分(亿元)

单位:亿元

2023Q1

营业收入

38.05

48.70

54.39

50.84

91.55

111.18

41.22

YoY

27.99%

11.68%

-6.53%

80.07%

21.44%

-62.92%

按产品拆分

素金首饰

9.87

11.37

15.85

16.75

55.65

84.68

35.01

YoY

15.20%

39.40%

5.68%

232.24%

52.17%

56.30%

占比

25.94%

23.34%

29.14%

32.95%

60.79%

76.17%

84.93%

镶嵌首饰

23.15

30.83

29.99

22.09

22.29

13.00

2.21

YoY

33.17%

-2.72%

-26.34%

0.91%

-41.68%

12.22%

占比

60.83%

63.30%

55.14%

43.45%

24.34%

11.69%

5.36%

按渠道拆分

自营(线下)

10.17

11.27

10.95

7.20

12.60

10.69

4.89

YoY

10.86%

-2.83%

-34.26%

74.97%

-15.14%

36.28%

占比

26.72%

23.14%

20.13%

14.16%

13.76%

9.62%

11.87%

互联网(线上)

2.83

3.50

5.01

9.71

11.48

15.46

5.21

YoY

23.69%

43.22%

93.90%

18.17%

34.65%

85.72%

占比

7.43%

7.18%

9.21%

19.11%

12.54%

13.90%

12.65%

加盟

24.03

32.47

36.21

32.02

65.22

82.96

30.72

YoY

35.14%

11.53%

-11.56%

103.66%

27.20%

48.91%

占比

63.14%

66.67%

66.57%

62.99%

71.24%

74.62%

74.54%

资料来源:公司公告,wind

民生证券研究院