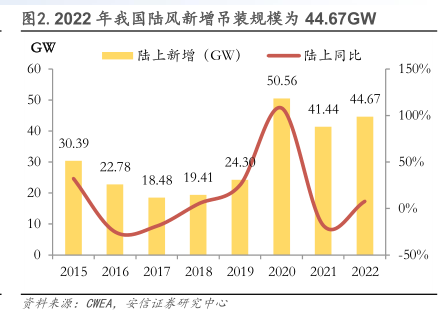

图表内容

图10.2022至2023Q1中国市场分季度招标量

■陆上新增招标量(GW)

口海上新增招标量(GW

26.44

25.16

26.5

24.7

3.74

22.23

2.26

5.4

3.3

22.7

22.9

24.9

19.3

18.93

2022Q1

2022Q2

2022Q3

2022Q4

2023Q1

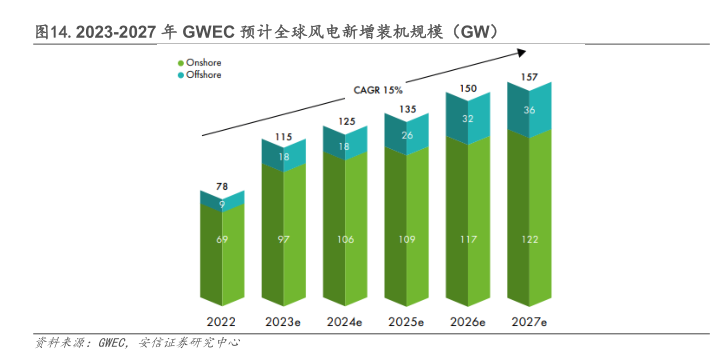

研究报告节选:

3.后市展望 全年风电新增装机有望呈现装机加速趋势,招标市场仍维持相对高景气。根据金风科技业绩说明公告,2022 年,国内市场新增风机设备招标 98.5GW,同比+82%,Q1-Q4 分别新增 24.7、26.4、25.2、22.2GW;陆/海风招标分别为 83.8、14.7GW。根据我们此前外发的机械行业 2023年策略报告《复苏为机、内需为本、创新为要》中风电设备一节,预期 2023 年行业新增装机有望达到 70GW,其中海、陆风分别为 10、60GW,基本匹配 2022 年招标规模的 70%。从 EPS角度看,行业有望逐步迈入交付、装机旺季,零部件出货有望率先反映行业趋势,在下半年有望实现较好规模化效应,配合原材料成本压力释放、招标价格的企稳,产业链有望进一步兑现盈利修复预期;从 PE 角度看,国内市场新增招标规模维持高位,景气度有望延续,未来海外市场装机落地,有望为产业链提供需求增量,提升行业估值。 行业景气度方面:至 2023 年 Q1,行业新增招标规模 26.5GW,高基数背景下同比仍有 7%增长。海风未来装机增长动力仍强,根据自然资源部数据,2023 年 Q1,在建和新开工海上风电项目建设总规模约 18GW,比上年同期翻一番,根据多省市风电项目竞配公告,年内预计广东、江苏、浙江、广西、上海等省市均有新增海风竞配、招标项目启动。