图表内容

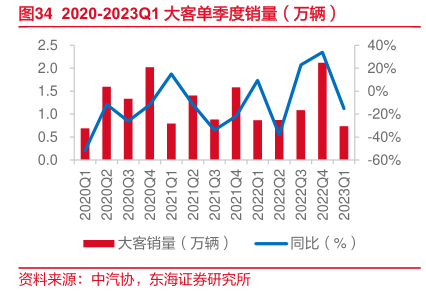

图342020-2023Q1大客单季度销量(万辆)

2.5

40%

2.0

20%

1.5

1.0

0.5

0%

-20%

-40%

0.0

-60%

大客销量(万辆)

同比(%)

资料来源:中汽协,

东海证券研究所

研究报告节选:

车企业绩普遍修复,板块亏损持续收窄。2022Q4 商用载客车板块实现归母净利润-2.05亿元,亏损同比收窄。各车企业绩普遍改善,两大龙头车企中,宇通业绩实现大幅增长、金龙减亏。2023Q1 商用载客车板块实现归母净利润-0.29 亿元,亏损进一步收窄。车企业绩修复趋势延续,两大龙头车企中,宇通同比扭亏、金龙同比改善。