图表内容

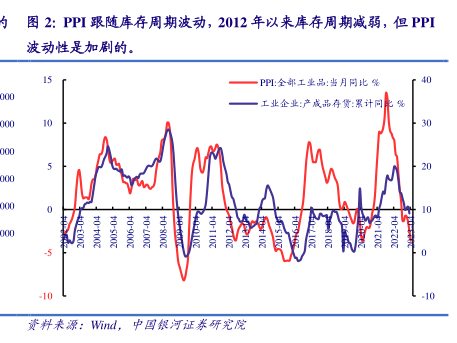

图2:PPI跟随库存周期波动,2012年以来库存周期减弱,但PPI

波动性是加剧的。

一PP:全部工业品:当月同比%

一工业企业:产成品存货:累计问

-10

研究报告节选:

要预测下一阶段 PPI 持续为负的可能性,可以对比当前与 2012 年至 2015 年国内外经济与政策条件。国内需求侧当前与 2012 至 2015 年类似,都是经济增长率放缓,但供给侧当前传统产业产能过剩情况要相对较轻。海外方面,经济下行与 2012 至 2015 年类似,但美联储加息的影响已经结束,商品价格进入筑底回升阶段,而 2012 至 2015 年美联储对商品价格的影响集中发生在 2014 年——美元指数从 80 升至 100,原油价格从 100 降至 50 美元/桶以下。