图表内容

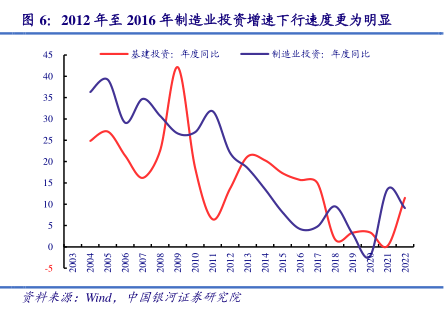

图6:2012年至2016年制造业投资增速下行速度更为明显

制造业授资:年度同比

中国银河证参研究院

研究报告节选:

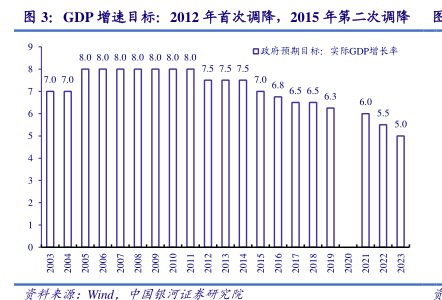

这里首先要特别强调一下固定资产投资,因为固定资产投资既是当期的需求,又是未来的供给。可以看到,2012 年之前中国的固定资产投资增速达到了年均 25%左右的超高增速(这虽然拉动了当期需求,但也形成了过剩产能),但之后从 2012 年的 20.6%快速下降至 2015 年的 10%,以及 2019 年的 5.4%,下行速度要明显快于消费(其中制造业投资增速下行更快)。这导致了期间工业品需求持续下行,叠加前期高速增长的投资形成过剩产能,就形成了工业品长期通缩的基础。