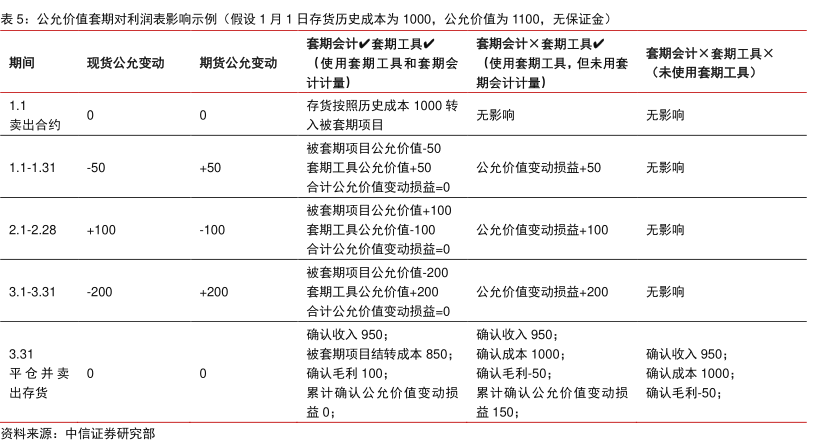

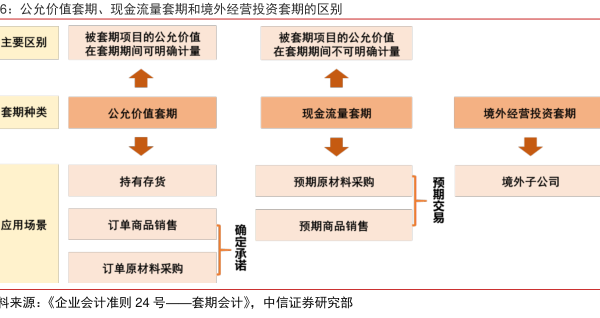

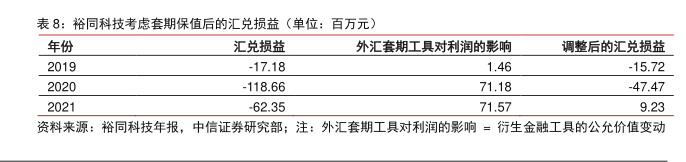

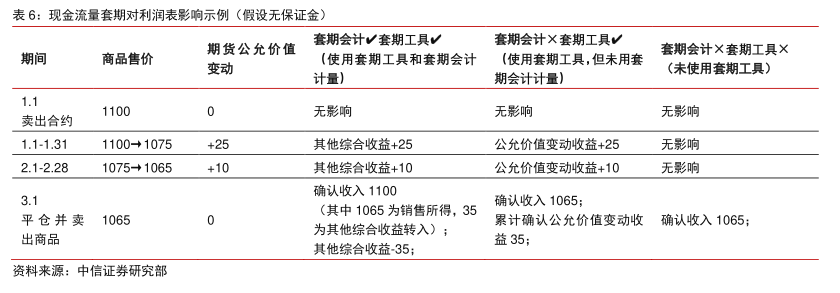

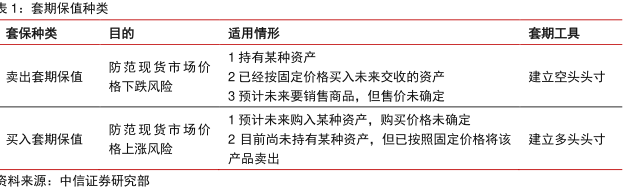

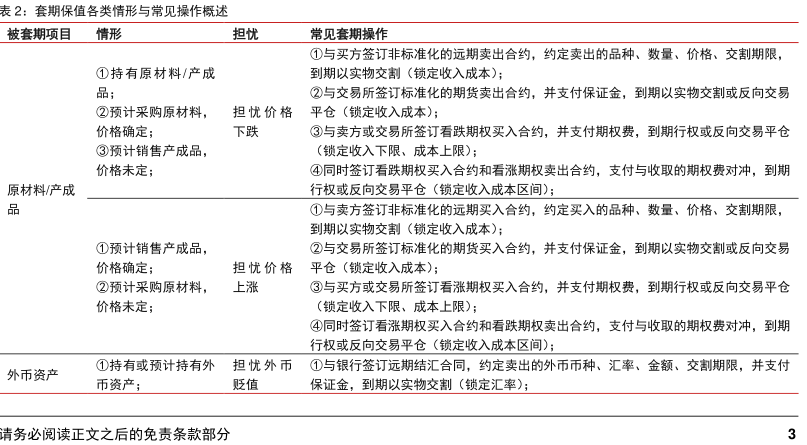

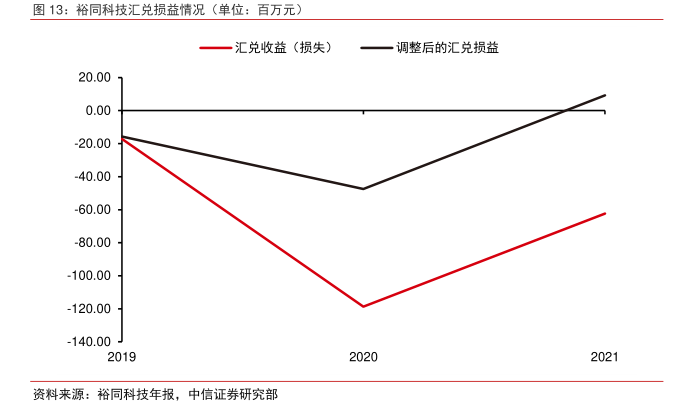

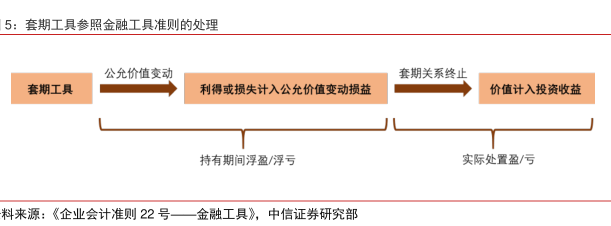

图表内容

5:套期工具参照金融工具准则的处理

公允价值变动

套期关系终止

套期工具

利得或损失计入公允价值变动损益

价值计入投资收益

持有期间浮盈/浮亏

实际处置盈/亏

料来源:《企业会计准则22号一金融工具》,中信证券研究部

研究报告节选:

2017 年《CAS 24—套期会计》 (境内外同时上市或仅境外上市的公司执行时间:2018 年,境内上市公司执行时间:2019 年) 新套期会计准则 1、被套期项目和套期工具之间存在经济关系。该经济关系使得套期工具与被套期项目的价值因面临相同的被套期风险而发生反向变动 2、被套期项目和套期工具经济关系产生的价值变动中,信用风险不占主导地位 3、套期关系的套期比率,应当等于企业实际套期的被套期项目数量与对其进行套期的套期工具实际数量之比