图表内容

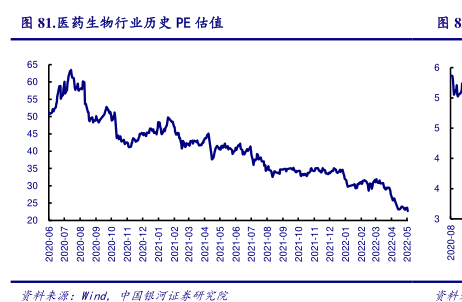

图81.医药生物行业历史PE估值

资料来源:

Wind.

中回银河证

研究报告节选:

首先,分析医药板块:刚需属性+成长的稳定性凸显投资价值。2022 年年初以来,医药板块 PE 和 PB 一直在降,处于历史低位,截止 2022 年 6 月 10 日,医药生物全行业 PE 24 倍,PB3.19 倍。全球新冠疫情的持续和投资者情绪压制的多重影响,医药板块宽幅震荡。之前受到行业集采掣肘以及情绪压制影响,估值处于相对低位,我们认为内需带来的强刚需属性、宏观经济环境恢复以及负面情绪释放的共振下,医药板块的投资价值将凸显。如图 81、82 所示。