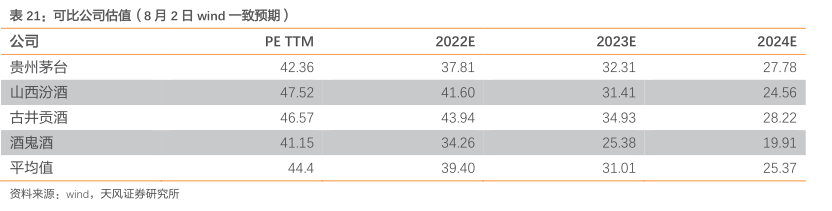

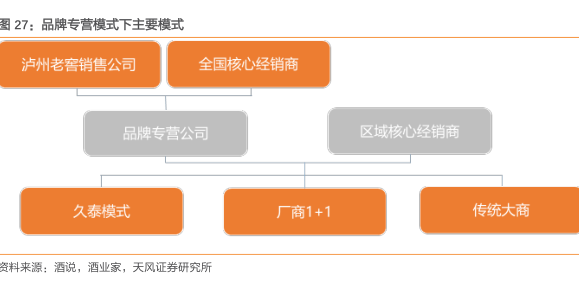

图表内容

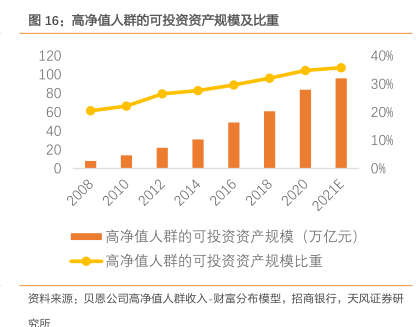

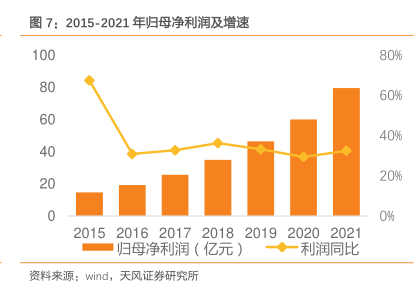

图7:2015-2021年归母净利润及增速

80%

60%

40%

209%

0%

归母净利润(亿元)◆一利润同比

资料来源:wind

天风证券研究所

研究报告节选:

国窖发展,结构优化。2016-2019 年高档酒营收占比由 36.17%提升至 55.05%,中低档酒板块营收占比由 63.83%收缩至 44.95%。2021 年,受益国窖量价双升拉动,公司中高档酒营业收入 183.97 亿元,同比上升 29.22%。受益于国窖发展,产品结构升级,2016-2021 年,泸州老窖毛利率由 62.43%提升 23.26pct 至 85.70%,带动净利率由 23.21%提升至 38.54%。