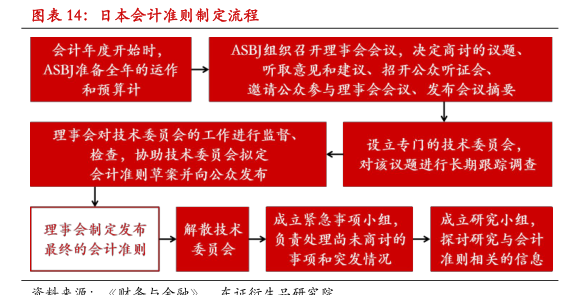

图表内容

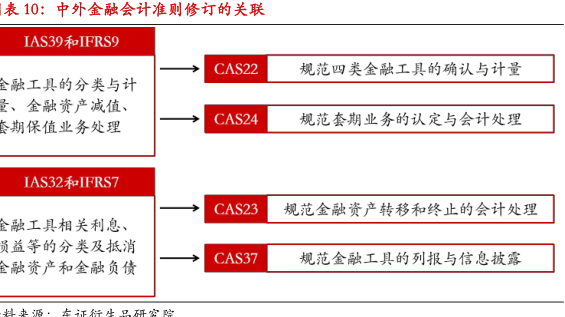

表10:中外金融会计准则修订的关联

LAS39和FRS9

CAS22

规范四类金融工具的确认与计量

金融工具的分类与计

量、金融资产减值、

套期保值业务处理

CAS24

规范套期业务的认定与会计处理

IAS32和FRS7

CAS23

规范金融资产转移和终止的会计处理

金融工具相关利息、

员益等的分类及抵消

金融资产和金融负债

CAS37

规范金融工具的列报与信息披露

研究报告节选:

IAS39 和 IFRS9 驱动了我国会计准则中两个具体准则的诞生——《企业会计准则第 22 号——金融工具确认和计量》,在金融工具定义所限定的范围内,以对金融资产和金融负债按照持有目的或交易意图进行分类为前提,分别对四类金融工具进行确认与计量;《企业会计准则第 24 号——套期会计》,对套期业务的认定与会计处理作出了详细规定。此外,IAS32 和 IFRS7 则驱动了我国会计准则的另外两个具体准则的诞生——《企业会计准则第 23 号——金融资产转移》,对金融资产转移和终止确认的会计处理做出了详细的规定和规范,弥补了长期以来我国会计准则建设的空白;《企业会计准则第 37 号——金融工具列报和披露》,规范了金融工具列报与信息披露。